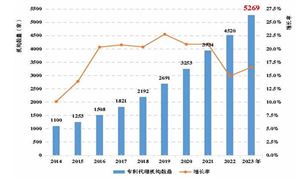

近年来,石油化工行业市场规模持续增长。根据数据,截至去年底,我国石油和化工民营企业百强收入为4.65万亿,占全行业营业收入的28.08%。这表明行业内部存在较大的市场规模和活力。

2022年,我国石油和化工行业实现营业收入169319.6亿元,同比增长显著,显示出行业在经济复苏中的强劲动力。

根据中研普华研究院撰写的《2024-2029年中国石油化工行业深度调研与发展趋势预测报告》显示:

石油化工行业发展前景与市场投资

石油化工,简称石化,是指以石油和天然气为原料,通过一系列化学反应和加工技术,将原油和天然气转化为各种有价值的化学品和燃料的过程。这一行业是化学工业的重要组成部分,也是国民经济的支柱产业之一。石油化工的产品种类繁多,包括但不限于塑料、合成纤维、合成橡胶、化肥、农药等,广泛应用于农业、能源、交通、机械、电子、纺织、轻工、建筑、建材等各个领域,为人们的日常生活和工业生产提供了重要的配套和服务。

随着环保意识的提高和能源结构调整的加快,石油化工行业将更加注重绿色低碳发展。行业将积极采用清洁能源技术,提高能源利用效率,减少污染物排放,推动循环经济的发展。此外,生物石化、再生资源化工等新型领域也将得到更多的关注和发展。

原油产量稳步增长,2022年全国原油产量达到2.05亿吨,比上年增长2.9%。同时,天然气产量也实现增长,达到2201.1亿立方米,增长6.0%。

石油化工产品需求持续增长,特别是在汽车、电子电器、房地产、化纤等行业对石油化工产品的需求不断提升。

近期,国内油价在2024年8月8日24时进行了年内第六次下调,且为年内最大降幅。汽、柴油价格每吨分别降低305元、290元,这对消费者和相关行业产生了积极影响。

国际油价受多种因素影响,包括美国就业数据低迷、经济衰退担忧等,导致油价持续下行。

1. 企业竞争格局

石油化工行业呈现国际巨头垄断市场、地域竞争明显、新兴市场崛起的特点。国际上,壳牌、埃克森美孚、道达尔等巨头凭借强大的资金和技术实力占据市场主导地位。

在国内,中国石油、中国石化等龙头企业凭借规模优势和技术实力占据市场主导地位。同时,随着行业整合的加速和新兴企业的崛起,市场竞争格局也在不断变化。

2. 市场集中度

我国石油化工产业市场集中度仍然较低,但正在逐步提升。随着“3060”碳达峰、碳中和目标的推进,低碳发展成为石油化工产业发展的主旋律,有助于行业集中度的提高。

1. 低碳转型

石油化工行业正加速向绿色低碳转型,通过推广应用节能降碳新技术、加快绿电替代和与绿氢耦合发展等方式,推动行业低碳化发展。

随着全球对环境保护和可持续发展的重视,石油化工行业将加快绿色低碳转型步伐,实现低碳、环保、可持续的发展。

2. 技术创新

石油化工行业在技术创新方面取得了一系列突破,为行业的高质量发展提供了有力支撑。未来,行业将继续加大技术创新力度,推动产业升级和结构调整。

3. 数字化转型

数字化、智能化将成为石油化工行业转型升级的重要方向。通过应用大数据、云计算、人工智能等先进技术,提高生产效率和产品质量,降低运营成本,推动行业的智能化升级和高质量发展。

4. 市场需求增长

随着全球经济的持续增长和工业化进程的加快,石油化工产品的需求将继续保持增长态势。特别是在亚洲地区,由于经济快速发展和人口增长,对石油化工产品的需求将持续旺盛。

综上,石油化工市场具有广阔的发展前景和巨大的市场潜力。在低碳转型、技术创新、数字化转型和市场需求增长的推动下,石油化工行业将迎来更加广阔的发展空间。

在激烈的市场竞争中,企业及投资者能否做出适时有效的市场决策是制胜的关键。中研网撰写的石油化工行业报告对中国石油化工行业的发展现状、竞争格局及市场供需形势进行了具体分析,并从行业的政策环境、经济环境、社会环境及技术环境等方面分析行业面临的机遇及挑战。同时揭示了市场潜在需求与潜在机会,为战略投资者选择恰当的投资时机和公司领导层做战略规划提供准确的市场情报信息及科学的决策依据,同时对政府部门也具有极大的参考价值。

想了解关于更多石油化工行业专业分析,可点击查看中研普华研究院撰写的《2024-2029年中国石油化工行业深度调研与发展趋势预测报告》。同时本报告还包含大量的数据、深入分析、专业方法和价值洞察,可以帮助您更好地了解行业的趋势、风险和机遇。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号