塔式起重机是一种常见的建筑工地起重设备,它通过塔身固定在地面上,可以提供较大的吊装高度和起重能力。随着全球基础设施建设和城市化进程的加速,特别是在亚洲、非洲及中东等新兴市场,基础设施建设和城市化需求巨大,塔式起重机的市场规模快速增长。

塔式起重机行业产业链结构分析

上游原材料及零部件供应:该环节主要包括钢材、减速机、电动机等基础原材料及核心零部件的供应。钢材作为塔式起重机的主要生产原材料,其产量和质量直接影响下游产品的成本和质量。此外,减速机、电动机等关键零部件的供应也至关重要,它们共同构成了塔式起重机的硬件基础。

中游生产制造与租赁服务:中游环节涉及塔式起重机的生产制造及租赁服务。生产制造环节包括原材料采购、部件生产、整机组装及调试等过程,是产业链的核心环节。同时,随着市场需求的变化,塔式起重机的租赁服务也日益重要,为施工单位提供了灵活的使用方式。

下游应用领域:塔式起重机的下游应用领域广泛,主要包括房地产、轨道交通、水利发电、港口装卸、物流仓储等多个行业。这些行业对塔式起重机的需求量大,且对产品质量和技术水平有较高要求,是推动塔式起重机行业发展的重要动力。

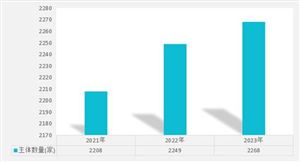

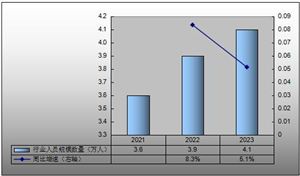

塔式起重机行业在中国的市场规模持续扩大,主要得益于国内经济的持续增长和基础设施建设的加速。技术的进步和产品的升级换代也促进了市场的扩大。2022年,中国塔式起重机销量达到了显著的增长。根据中国工程机械工业协会统计数据,2023 年我国四大类起重机 ( 塔式起重机、随车起重机、履带起重机、汽车起重机 ) 总销量超过6.9万台,相比2022年有小幅增长,其中随车起重机销量有大幅增长,而其它类型销量均有所下滑。

据中国工程机械工业协会对塔式起重机主要制造企业统计,2024年7月当月销售各类塔式起重机509台,同比下降68.1%,其中国内334台,同比下降75.2%;出口175台,同比下降28.9%。市场需求方面,随着城市化进程的加速和高层建筑、桥梁、电厂等大型工程项目的增多,对塔式起重机的需求将持续增加。装配式建筑的快速发展也推动了对中大型吨位塔式起重机的需求。

中国塔式起重机行业以国产品牌为主,市场竞争激烈。中联重科、徐工机械、三一重工等企业凭借技术创新、品质提升和市场营销等手段占据了市场的领先地位。随着国家“一带一路”倡议的推进和全球基础设施建设的持续发展,中国塔式起重机行业的国际化程度将进一步提升。

根据中研普华产业研究院发布的《2024-2029年中国塔式起重机行业深度调研及发展前景预测报告》显示:

随着智能制造和数字化技术的不断应用,塔式起重机的生产效率和产品质量得到了进一步提升。智能化掌握系统已成为塔式起重机的一个重要发展方向,通过集成传感器、计算机等技术,实现起重机的自动化和智能化控制。

技术发展趋势显示,塔式起重机正逐步向智能化、自动化发展,通过集成传感器、物联网、大数据等技术实现全面的数据采集与分析,提高工作效率及安全性。环保趋势是未来建筑行业发展的必然选择,塔式起重机也将顺应这一潮流。未来发展将更加注重节能减排和环保技术的应用,如利用新材料和新技术制造轻量化塔式起重机,以减少能源消耗。

在激烈的市场竞争中,企业及投资者能否做出适时有效的市场决策是制胜的关键。报告准确把握行业未被满足的市场需求和趋势,有效规避行业投资风险,更有效率地巩固或者拓展相应的战略性目标市场,牢牢把握行业竞争的主动权。

更多行业详情请点击中研普华产业研究院发布的《2024-2029年中国塔式起重机行业深度调研及发展前景预测报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号