近年来,随着国家政策的支持和国内外市场需求的推动,高端装备制造行业市场规模不断扩大。高端装备制造业是以高新技术为引领,具有技术含量高、资本投入高、附加值高、信息密集度高,以及产业控制力较高、带动力较强的特点。处于价值链高端和产业链核心环节,决定着整个产业链综合竞争力的战略性新兴产业,是现代产业体系的脊梁,是推动工业转型升级的引擎。大力培育和发展高端装备制造业,是提升我国产业核心竞争力的必然要求,是抢占未来经济和科技发展制高点的战略选择,对于加快转变经济发展方式、实现由制造业大国向强国转变具有重要战略意义。

高端装备制造业是集群化产业,单一地发展某一个或几个企业是不能成功的。企业之间的分工十分细,产业链成为企业的外部环境,每一个企业都是其所在的产业链上的一个环节。同时,借鉴国外高端装备制造业发达国家的发展经验,向园区集聚、向经济发达地区集聚、向专业智力密集区集聚将成为我国高端装备制造业发展的一大趋势。

随着我国经济发展进入新常态,保持经济稳定增长并处于合理区间依然是当前全国经济发展的主要任务。大力发展高端装备制造业,持续提升装备制造业和整体工业竞争力,将为我国经济在发展中升级、在升级中发展提供有力保障。

2023年我国高端装备制造行业市场规模已达到约25万亿元,显示出强劲的增长势头。这一趋势得益于“中国制造2025”等战略的推进,以及物联网、云技术、人工智能等新兴技术的快速发展。高端装备制造行业涵盖多个细分领域,包括航空装备、卫星及应用、轨道交通装备、海洋工程装备、智能制造装备等。这些领域均呈现出不同程度的增长,其中智能制造装备、新能源汽车与环保装备等领域尤为突出。例如,智能制造装备产业体系初步形成,一批具有知识产权的重大智能制造装备实现突破;新能源汽车领域的快速发展也带动了相关高端装备制造的需求。

高端装备制造行业正步入技术创新引领的快速发展阶段。随着科技水平的不断提高,行业内企业持续加大研发投入,不断突破核心技术,提升产品性能和质量。例如,新型传感器、智能控制系统、工业机器人、自动化成套生产线等智能制造装备的研发和应用,显著提升了高端装备制造行业的智能化水平。

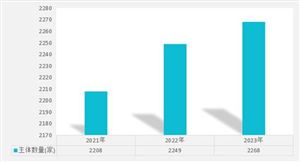

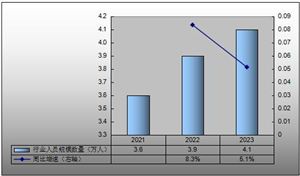

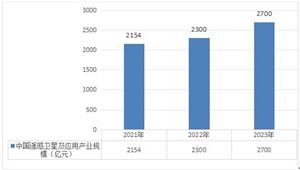

根据中研普华产业研究院发布的《2024-2029年中国高端装备制造行业市场深度调研和投资潜力分析报告》显示:

高端装备制造行业的市场竞争格局呈现出多元化的特点。不同领域的企业根据自身特点和优势,在市场中展开激烈竞争。同时,随着市场的不断细分和需求的多样化,企业之间的竞争也日益激烈。国内外企业竞争加剧,国内企业需要在技术、品质、服务等方面不断提升自身实力,以应对来自国际市场的竞争压力。

我国高端装备制造行业已形成了环渤海、长三角、珠三角和中西部等多个产业集聚区。这些区域在政策支持、产业链配套、人才储备等方面具有明显优势,吸引了大量企业入驻并形成了良好的产业集聚效应。产业集聚有助于企业之间的合作与交流,共同推动高端装备制造行业的发展。

中国政府高度重视高端装备制造行业的发展,出台了一系列政策措施,为行业发展提供了有力保障。这些政策措施包括税收优惠、资金扶持、人才引进等方面,旨在降低企业成本、提高创新能力、增强市场竞争力。政策的支持为高端装备制造行业的快速发展奠定了坚实基础。

随着全球新兴市场的发展,对高端装备的需求将持续增加。同时,国内产业升级和转型的需求也将推动高端装备制造行业的快速发展。随着物联网、人工智能、大数据等新一代信息技术的快速发展,高端装备制造行业将加速向高端化、智能化方向转型,提高产品附加值,满足市场需求。

技术创新是高端装备制造行业发展的关键驱动力。未来,该行业将更加注重技术研发和创新,不断提升产品性能和质量。智能制造技术包括新型传感器、智能控制系统、工业机器人、自动化成套生产线等智能制造装备的研发和应用,将显著提升高端装备制造行业的智能化水平。新型材料的研发和应用将推动高端装备制造行业的产品升级和性能提升。例如,高强度、高耐腐蚀性、轻质化等新材料的应用将有助于提高产品的质量和竞争力。

综上所述,高端装备制造行业市场未来前景广阔。在国家政策的持续支持、国内外市场需求的增加和技术创新的推动下,该行业将保持快速增长态势并迎来更加广阔的发展空间。同时,随着产业结构的优化升级和国际市场的拓展,国内高端装备制造企业的竞争力和影响力也将不断提升。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《2024-2029年中国高端装备制造行业市场深度调研和投资潜力分析报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号