有数据指出,全球旅行者腹泻发病率报道为10%-40%,中国属于中等风险地区,是15个腹泻高发国家之一,在就医患者中,50%-94%患者可检出病原体。国家疾控局数据显示,2023年7月中国丙类感染性腹泻发病数超11.9万例,较上月增长10.08%,发病率居丙类传染病报告第二位,仅次于手足口病,且高于流行性感冒。伴随着出行需求增长而来的腹泻发生率提升,消费者对于止泻药的需求也同步提升。

止泻药是一类用于治疗或缓解腹泻症状的药物。它们通过不同的机制作用于肠道,以减少肠道的蠕动、增加肠道内容物的吸收、保护肠道黏膜或抑制肠道内有害菌群的生长,从而达到止泻的目的。止泻药在临床上广泛应用于各种原因引起的腹泻症状,如急性肠炎、慢性肠炎、消化不良、食物中毒等。

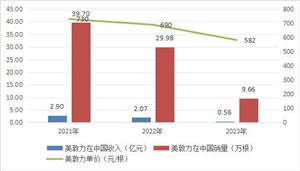

肠胃病在我国属于常见病、多发病,随着现代生活节奏不断加快,人们常常忽略了日常饮食的规律性与合理性,因此导致国内肠胃道疾患人群逐年增多。在国内消化系统疾病患病人数不断增加的背景下,其用药市场规模呈现增长态势。据中康CMH胃肠道疾病用药零售终端市场概览数据的统计,2023年中国公立医院终端止泻药、肠道抗炎/抗感染药销售额超过81亿元,同比增长24%。

随着人们对健康关注度的提高以及医疗条件的改善,止泻药市场规模不断扩大。特别是在季节交替、饮食不当时期,市场需求的激增更是推动了整个行业的迅速发展。儿童作为特殊的消费群体,其胃肠发育尚未完善,相较于成人更易受到胃肠炎等疾病的侵扰,从而导致腹泻的频发。这一现象为儿童专用止泻药物市场带来了巨大的增长空间。

根据中研普华产业研究院发布的《2024-2029年中国止泻药市场深度调查研究报告》显示:

止泻药市场国内外企业之间的竞争日趋激烈。国际制药企业凭借其品牌影响力和技术创新优势占据市场主导地位,而国内制药企业则通过加大研发力度、推出新产品来逐步提升市场份额。一些国内制药企业如桐君阁药厂等,凭借其深厚的文化底蕴、品牌积淀和精湛的工艺,在市场中稳扎稳打,逐渐崭露头角。知名品牌和大型企业凭借其规模效应和品牌效应占据市场的主导地位,而小型企业和新兴品牌则需要在差异化发展中寻求突破。

由于止泻药常作为急性症状应对的必需药物,其购买的便捷性和供应的及时性显得尤为关键。产品的终端布局策略直接关系到消费者在面对腹泻时能否迅速且容易地获取所需药物。因此,确保产品在各大药店、线上平台乃至社区诊所等渠道的广泛覆盖和即时可得,一直是止泻药企业关注的重点。为了满足这一需求,企业不断优化渠道布局,致力于构建高效、便捷的购药网络,从而保障消费者在最短时间内获得有效治疗。

此外,随着生物技术、纳米技术、人工智能等前沿科技的不断发展,新型止泻药的研发将不断涌现。这些新药将具有更高的疗效、更小的副作用、更便捷的用药方式等特点,能够更好地满足患者的需求。此外,生产工艺的优化和改进也将提高药品的生产效率和质量稳定性,降低生产成本,为企业带来更大的竞争优势。

在激烈的市场竞争中,企业及投资者能否做出适时有效的市场决策是制胜的关键。报告准确把握行业未被满足的市场需求和趋势,有效规避行业投资风险,更有效率地巩固或者拓展相应的战略性目标市场,牢牢把握行业竞争的主动权。

本研究咨询报告由中研普华咨询公司领衔撰写,在大量周密的市场调研基础上,主要依据了国家统计局、国家商务部、国家发改委、国家经济信息中心、国务院发展研究中心、全国商业信息中心、中国经济景气监测中心提供的最新行业运行数据为基础,验证于与我们建立联系的全国科研机构、行业协会组织的权威统计资料。

更多行业详情请点击中研普华产业研究院发布的《2024-2029年中国止泻药市场深度调查研究报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号