近年来,随着国家政策的支持和互联网技术的广泛应用,中国互联网医疗行业市场规模不断扩大。“互联网医院”,就是在线咨询、智能问药、药品快递到家。“互联网医院”带有咨询、随访、慢病管理等功能,它有实体医院作强有力的支撑,线上方便病人,就是简单的问题不需要到医院,在网上就可以进行。

近年来,我国政府出台了一系列支持互联网医院发展的政策,这些政策为互联网医院的发展提供了政策保障和支持,推动了市场需求的增长。随着消费者健康意识的提高,对便捷、高效、个性化的医疗健康服务需求增加,为互联网医院提供了广阔的市场空间。消费者希望通过互联网医院平台,能够随时随地获取医疗健康服务,满足自身的健康需求。互联网技术的发展为互联网医院提供技术支持,使得远程诊疗、在线咨询、健康管理等服务成为可能,满足了消费者多元化的医疗健康需求。

我国医疗资源分布存在一定的不均衡性,部分地区医疗资源匮乏,而互联网医院的出现,可以有效弥补这一不足,通过远程诊疗等方式,将优质的医疗资源下沉到基层和偏远地区,提高医疗资源的利用效率。互联网医院行业市场需求量大,且在政策推动、消费者健康意识提高、互联网技术发展、医疗资源分布不均和疫情推动等因素的共同作用下,市场需求还将持续增长。对于互联网医院来说,要抓住市场机遇,不断提升服务质量和效率满足消费者的需求,同时也要不断创新服务模式和服务内容以满足不断变化的市场需求。

互联网医院应以患者为中心,提供全方位的医疗服务,包括在线咨询、预约挂号、电子病历、远程诊疗等功能,满足患者不同的医疗需求。同时,互联网医院还应利用大数据和人工智能技术,对患者的健康数据进行分析,为患者提供精准的健康管理和预防性医疗服务。此外,互联网医院还应与医疗保险机构合作,推出更多的在线医疗保险产品,提高患者的支付意愿和便利度。

数据显示,2023年前三季度,中国医疗信息化行业融资金额为77.55亿元,活跃度较前两年有所下滑。从已公布的单笔融资金额来看,2018-2023年中国医疗信息化行业单笔融资金额最高为2020和2021年,超30亿元;其次是2019年,为10亿元。

根据中研普华产业研究院发布的《2024-2029年中国互联网医院行业发展分析及竞争格局预测报告》显示:

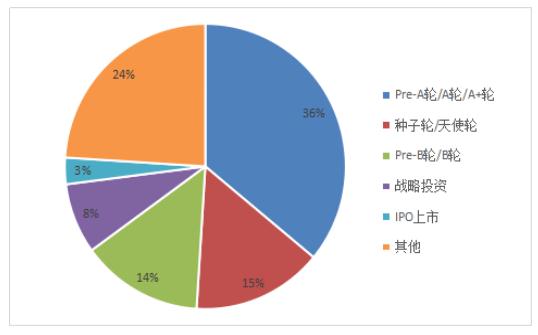

根据相关数据,2018-2023年9月中国医疗信息化行业融资活跃度呈波动趋势,2021年发生融资事件共250起,融资金额达726.25亿元,融资金额为近五年顶峰;2022年融资事件数量151起,较2021年大幅下滑。2023年1-9月,中国医疗信息化行业融资事件共88起。从医疗信息化行业的投融资轮次分析,2018-2023年中国医疗信息化行业发生的1100多起投融资事件中,Pre-A轮/A轮/A+轮事件数量最多,占总事件数的36%;其次是种子轮/天使轮,融资事件数量占比约15%。

图表:中国医疗信息化行业投融资轮次占比情况(单位:%)

数据来源:中研普华产业研究院

互联网医疗用户规模也在快速增长。截至2023年6月,中国互联网医疗用户规模已达3.64亿人,占网民整体的33.8%。这一数据表明,互联网医疗已经逐渐渗透到人们的日常生活中,成为越来越多人选择的就医方式。随着技术的不断进步和人们对便捷医疗服务需求的增加,预计未来互联网医疗用户规模将继续扩大。

国家出台了一系列政策文件,如《“十四五”中医药发展规划》、《关于印发“十四五”全民医疗保障规划的通知》等,鼓励和支持互联网医疗的发展。这些政策为互联网医院的规范化、专业化发展提供了良好的政策环境。特别是在疫情期间,国家将互联网医疗支出纳入政府医保,并制定统一的医疗标准,进一步促进了互联网医疗的普及和应用。

随着人工智能和大数据技术的不断成熟,互联网医院将能够更精准地进行疾病诊断、治疗方案制定及患者管理。5G技术的商用化将进一步推动远程医疗的发展,实现高清视频会诊、远程手术等。互联网医院将更加注重线上线下服务的融合,为患者提供更加便捷、高效的医疗体验。

随着国家对“互联网+医疗健康”政策的持续推动,互联网医院将迎来更多的发展机遇。互联网医院将与医疗机构、保险公司、医药企业等多个领域展开跨界合作,共同推动医疗健康产业的发展。综上所述,互联网医院行业市场现状呈现出市场规模持续扩大、用户规模快速增长、政策环境不断优化、服务模式不断创新以及竞争格局日益激烈的态势。未来,随着互联网技术的不断进步和政策的持续推动,互联网医院行业有望迎来更加广阔的发展前景。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《2024-2029年中国互联网医院行业发展分析及竞争格局预测报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号