随着制造业的升级和技术创新的推进,工业母机正朝着大型化、智能化、复合化方向发展。大型化可以满足更复杂、更大型零件的加工需求;智能化则通过引入人工智能、物联网等技术,实现远程监控、精准控制等功能;复合化则是将多种加工功能集成在一台机床上,提高设备的利用率和生产灵活性。

工业母机,又称机床,是制造机器的机器,被誉为现代工业的心脏,也是制造业的基石。工作母机是制造机器和机械的机器,又称工具机,主要有车床、铣床、刨床、钻床、镗床、磨床、制齿机等。工作母机制造业为各类工业提供各种机械设备,是构成现代工业的心脏,是机器制造业的主要生产品之一。工作母机类制造业是整个工业体系的基石和摇篮,处于产业链核心环节,决定着一个国家或地区的工业发展水平和综合竞争力。

工业母机产业链涵盖了从上游零部件供应到中游机床制造,再到下游终端应用等多个环节。上游核心零部件主要包括机床机架、传动系统、功能部件、数控系统、电气元件等。中游环节是机床的制造过程,下游则是机床的终端应用领域,包括汽车制造、航空航天、模具制造、工程机械、军工、3C电子、电力设备、船舶等多个行业。

国内工业母机市场竞争激烈,国企、民企和外资品牌是主要竞争者。国企拥有较强的技术实力和品牌影响力,而民企则凭借灵活的经营机制和敏锐的市场洞察力,在市场中占据一席之地。数控系统产品技术壁垒高,市场仍被海外品牌所占据。按照数控系统销售额计算,国外品牌如发那科、三菱、西门子等占据较大市场份额。

根据中研普华产业研究院发布的《2024-2029年中国工业母机行业市场全景调研及投资价值评估研究报告》显示:

国内品牌如广州数控、苏州新代、华中数控等也在不断努力提升市场份额。从地域分布来看,100余家工业母机上市公司主要集中在广东、江苏、浙江等沿海地区。而四川等地也在积极发展工业母机产业,并形成了一定的产业集聚效应。

国家层面出台了一系列政策支持工业母机行业的发展。例如,《中国制造2025》规划明确了“高档数控机床和机器人”的重大科技专项,设定了国产高档数控机床发展目标的具体量化指标。此外,国家税务总局联合多部门出台的增值税加计抵减政策,为工业母机企业带来了实质性的税收优惠,有效降低了生产成本,提升了企业的盈利能力。

尽管国内企业在数控系统、精密制造等领域取得了一系列重要突破,但在高端市场仍面临较大的技术壁垒和竞争压力。工业母机行业尚未建立良性健康的市场秩序,市场上产品种类繁多、性能差异大,缺乏统一的产品命名和性能规范。特别是产业链中游的中小企业,在融资过程中面临较大困难,影响了企业的持续投入和技术创新。

随着航空航天、精密仪器、新能源汽车等新兴产业的快速发展,对零部件的加工精度和性能要求日益提高。工业母机通过采用先进的数控技术、精密制造技术和智能优化算法,能够实现更高精度的加工和更高效的生产。国内企业在数控系统、精密制造等领域取得了一系列重要突破,逐步缩小与国际先进水平的差距。未来随着国产化替代的深入推进,国内工业母机企业将迎来更广阔的发展空间。

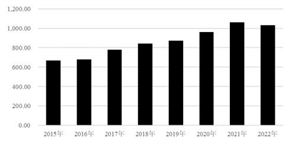

综上所述,工业母机行业市场现状呈现出整体规模持续扩大、竞争格局多元化、发展趋势明显以及政策支持有力等特点。然而,也面临着技术壁垒、市场秩序不规范和融资困难等挑战。未来,随着制造业的持续发展和技术创新的不断推进,工业母机行业将迎来更加广阔的发展前景。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《2024-2029年中国工业母机行业市场全景调研及投资价值评估研究报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号