一、行业发展现状:技术创新与政策驱动双轮并进

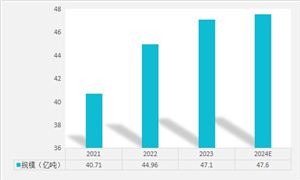

近年来,全球能源危机与“双碳”目标的双重压力下,能源管理系统(EMS)作为提升能效的核心工具,已成为企业转型升级的关键抓手。数据显示,2023年中国EMS市场规模已突破1200亿元,同比增长18.5%,预计2027年将超过2000亿元。

技术革新:物联网、AI与大数据技术的融合,推动EMS从单一能耗监测向智能预测、优化调度升级。例如,研华科技的EMS产品已实现实时数据采集与动态调控,能效提升率达20%-30%。

政策红利:国家“十四五”规划明确提出构建智慧能源体系,多地出台强制性能耗限额标准。2024年,华北、长三角等区域率先试点工业领域EMS全覆盖政策,带动市场需求激增。在“双碳”目标的引领下,政府出台了多项政策以提升能源效率和减少碳排放。例如,《工业能效提升行动计划》提出到2025年,重点行业能效达到国际先进水平的目标。这些政策的出台为能源管理系统的广泛应用提供了有力支持。

当前,中国EMS市场呈现“金字塔”结构:

头部企业:研华科技、施耐德、西门子等跨国企业占据高端市场,凭借全产业链解决方案和技术壁垒,瓜分约40%的份额。本土新势力:以格林吉能源、中科朗能为代表的本土企业,通过差异化服务(如中小型工厂定制化方案)快速崛起,2023年本土品牌市占率提升至35%。数据显示,2023年行业CR5(市场集中度)达58%,预计2027年将升至65%,表明资源加速向技术领先者倾斜。

根据中研普华产业研究院发布的《2025-2030年中国能源管理系统行业市场全景调研及投资价值评估研究报告》显示:

三、未来趋势:智能化、绿色化与生态协同

智能化升级:AI算法将深度嵌入EMS,实现能源需求预测误差率低于5%,并联动碳资产管理模块,助力企业精准降碳。

零碳园区兴起:2024年,全国新增100+“近零碳园区”规划,要求EMS整合风光储充等多能互补系统,推动跨领域数据共享。

商业模式创新:合同能源管理(EMC)与碳金融结合,企业可通过节能收益分成或碳配额交易获得额外现金流,吸引资本加速入场。

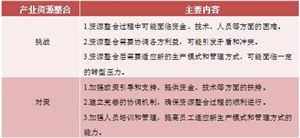

尽管前景广阔,行业仍面临三大痛点:

技术壁垒:核心算法与硬件依赖进口,国产化率不足30%。标准缺失:跨平台数据接口不统一,制约系统协同效率。投资成本高:中小企业数字化预算有限,需政策补贴与金融工具支持。企业应聚焦“技术自研+生态合作”,例如联合高校攻关边缘计算技术,或加入产业联盟推动标准制定。

五、战略洞察:把握区域机遇,规避投资风险

基于对全国七大区域的深度调研,指出:

华北与华东:工业密集度高,政策支持明确,适合布局高端EMS项目。粤港澳大湾区:聚焦零碳城市,分布式能源管理需求旺盛。

六、结语:迈向能源管理的“智变”时代

能源管理系统已从辅助工具演变为企业核心竞争力的重要组成。在政策、技术与市场的三重共振下,行业将迎来黄金十年。中研普华凭借多年行业深耕经验,将持续为政府、企业提供数据驱动的决策支持,助力中国能效革命迈向新高度。想要了解更多最新的专业分析请点击中研普华产业研究院的《2025-2030年中国能源管理系统行业市场全景调研及投资价值评估研究报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号