一、行业现状:政策与技术双轮驱动,市场加速扩容

全球航运业碳排放量占全球总排放量的2.89%(IMO数据),船舶节能降碳已成为国际减碳战略的核心领域。数据显示,2023年全球船舶节能降碳市场规模突破1200亿元,中国占比约28%,年复合增长率达15.3%。政策端,IMO(国际海事组织)的碳强度指标(CII)和欧盟“Fit for 55”计划倒逼行业转型;技术端,船体优化、新能源动力、智能控制系统等创新加速落地,形成“政策+技术”的协同效应。

热点聚焦:2024年8月,中国工信部提出加快高耗能船舶报废更新,推动新能源船舶研发;同年,欧盟将航运业纳入碳市场管控,碳配额成本激增倒逼企业技术升级。

1. 船体设计与节能装置

轻量化材料(如碳纤维复合材料)、高效推进系统(如导管螺旋桨)及风力助推技术(如转子帆)可降低船舶阻力10%-30%。以气体润滑减阻技术为例,国外实船应用已实现5%-8%的节能效果,国内正处于技术攻关阶段,未来市场空间广阔。

2. 新能源动力系统

电动船舶成为焦点:2022年全球电动船舶市场规模超90亿美元,欧洲以60%份额领跑,中国通过政策扶持快速崛起,预计2030年市场规模将突破300亿元。混合动力改造案例显示,投资回报期约6.38年,兼具经济与环保效益。

3. 智能化与数字化

智能控制系统通过实时监测与优化能耗,可提升能效15%-20%。例如,平陆运河项目引入船舶能效智能化管理,实现能耗自动采集与决策辅助。

根据中研普华产业研究院发布的《2025-2030年中国船舶节能降碳行业市场深度调研及投资战略预测报告》显示:

三、市场规模:区域分化与结构性机遇

1. 全球格局

欧洲:技术领先,政策严格,占据全球45%市场份额。亚太:增长最快,2023-2030年复合增长率预计达18.7%,中国、日本主导。北美:绿色信贷与碳税政策推动需求,2024年市场规模同比增12%。

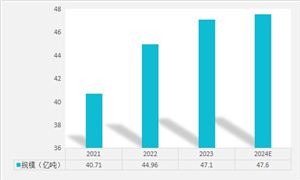

2. 中国市场

2023年国内市场规模达340亿元,细分领域表现分化:

电动船舶:政策补贴下,2024年需求增速超25%。废气处理系统:受国际公约驱动,SCR(选择性催化还原)设备渗透率提升至40%。智能监测:碳数据采集与分析系统需求激增,雪迪龙等企业试点项目成效显著。

四、挑战与壁垒:竞争加剧与成本压力

技术壁垒:核心设备(如燃料电池)依赖进口,国产化率不足30%。成本压力:新能源船舶初期投资比传统船舶高50%-80%,中小企业转型困难。国际竞争:欧洲企业凭借先发优势占据高端市场,中国需突破标准制定权缺失的瓶颈。

1. 政策深化与标准统一

IMO 2027年将实施全生命周期碳排放标准,推动行业从“末端治理”转向“全链条降碳”。中国“双碳”目标下,绿色信贷与设备更新补贴政策将持续加码。

2. 技术融合与跨界创新

氢能与氨燃料:2024年全球首艘氨动力散货船试航成功,零碳燃料商业化进程提速。数字孪生与AI:通过模拟优化能耗,预计2030年相关技术渗透率将超50%。

3. 区域市场分化加剧

欧洲:聚焦碳捕捉与封存(CCS)技术。中国:内河与沿海船舶改造需求释放,2025年市场规模或突破500亿元。

六、战略建议

投资聚焦:优先布局电动船舶、智能监测、废气处理等高成长赛道。技术合作:联合科研院所攻克燃料电池、气体润滑减阻等“卡脖子”技术。政策借力:利用设备更新补贴与绿色金融工具降低资金成本。

结语:船舶节能降碳不仅是技术革命,更是全球航运业的生存之战。中研普华报告显示,2025-2030年行业将进入“黄金十年”,企业需以创新为矛、政策为盾,抢占低碳转型先机。如需获取更详尽的产业链图谱与投资策略,敬请参阅《2025-2030年中国船舶节能降碳行业市场深度调研及投资战略预测报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号