一、行业现状:从“快消品”到“科技护肤”的跃迁

2024年中国面膜市场规模已突破550亿元,同比增长12.3%,稳居全球第一大面膜消费市场。这一增长背后,是消费升级与产品创新的双重驱动。当前行业呈现三大特征:

品类精细化:传统贴片面膜占比下降至58%,而冻干面膜、生物纤维面膜、微针贴片等“黑科技”产品增速达30%以上。

场景多元化:熬夜急救、医美修复、抗光老化等细分需求催生新赛道,例如“械字号”医美面膜市场规模在2024年已达75亿元。

渠道重构化:直播电商贡献45%销售额,但线下体验店逆势增长,如屈臣氏“AI肤质检测+定制面膜”服务带动单店面膜销量提升20%。

值得注意的是,男性市场成为新蓝海。数据显示,2024年男性面膜用户突破1.2亿,其中“Z世代”男性客单价同比上涨37%,推动男士专用面膜品牌如理然、亲爱男友年增长率超80%。

成分革命重塑竞争格局

玻尿酸、烟酰胺等传统成分已显疲态,而“靶向透皮技术”(如华熙生物“微美态ME-2”)和植物活性成分(如积雪草苷、石斛多糖)成为研发焦点。调研显示,含专利成分的面膜溢价能力达普通产品的3-5倍。

政策红利释放行业潜能

《化妆品监督管理条例》实施后,2024年新增“特证面膜”审批通过率仅17%,倒逼企业加大研发投入。与此同时,海南自贸港“零关税”政策吸引欧莱雅、资生堂等设立亚太研发中心,带动本土ODM企业如诺斯贝尔技术代差缩短至1.5年。

ESG战略构建品牌护城河

环保包装成本占比从5%提升至12%,但带来27%的复购率增长。典型案例包括:

自然堂“冰川泥面膜”采用100%可降解膜布,碳足迹减少40%逐本“空瓶回收计划”累计回收200万件,拉动客群忠诚度提升35%

根据中研普华产业研究院发布的《2024-2029年中国面膜市场深度调查研究报告》显示:

三、区域市场:从“东南沿海”到“下沉市场”的裂变

面膜市场区域投资机会评估分析表

数据来源:中研普华

值得注意的是,三四线城市呈现“品质升级”与“价格敏感”并存的特征。例如,珀莱雅在县级市场推出的“双舱面膜”(精华+膜布分储设计)以19.9元单价实现90%复购率,验证了下沉市场对“高性价比创新”的强烈需求。

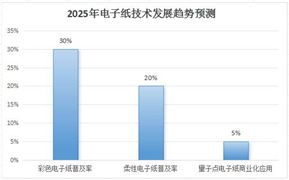

“精准护肤”技术突破

2025-2030年,柔性电子皮肤贴片(监测+护理一体化)、mRNA美容技术将进入产业化阶段。预测相关技术可使面膜功效持续时间从12小时延长至72小时,催生千亿级新市场。

供应链垂直整合加速

上游膜布材料领域,备长炭纤维、海藻酸盐凝胶的国产化率将从15%提升至60%;下游方面,AI配方系统(如贝泰妮“肌肤算法云”)将缩短新品研发周期至14天。

跨境并购窗口期开启

日韩中小品牌估值回落至EBITDA 8-10倍,建议关注三类标的:

拥有独家发酵技术(如日本清酒酵母),注册多国特证资质,供应链本土化率超70%的企业。

五、风险警示:繁荣背后的暗礁

风险模型显示,行业面临三大挑战:

原料“卡脖子”风险:透明质酸纳等35种原料进口依赖度超90%,地缘政治或导致成本波动。

流量反噬效应:超60%新品牌营销费用占比超40%,存在“爆品即巅峰”隐患。

监管长尾成本:2024年备案退回率升至22%,预计2025年法规成本将占营收2.5%。

结语

面膜行业正站在“科技+消费”的黄金交叉点。在这场“贴”近未来的竞赛中,唯有用硬科技打破内卷,以长期主义穿越周期,方能赢得下一个十年的增长红利。中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《2024-2029年中国面膜市场深度调查研究报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号