2025年地下空间行业供需预测及投资分析

地下空间行业是指专注于市政基础设施、石油化工、交通、枢纽设施、采矿海洋开发及其他工程建设的地下建设行业,涵盖了地表以下的各种建筑空间,如地下商城、地下停车场、地铁系统、矿井、军事设施以及穿海隧道等。当前,中国地下空间行业市场规模已达到数千亿人民币,并以每年约10%的速度增长,特别是在大中型城市,由于土地资源紧张,地下空间市场的增长率更是高达15%以上。地铁、综合管廊等轨道交通设施和地下商城、地下停车场等商业设施是行业的主要应用领域。

在政策层面,中国政府高度重视地下空间的开发利用,出台了一系列政策措施来推动市场发展,如《关于探索推进城市地下空间开发利用的指导意见》等,为地下空间开发利用提供了有力的政策保障。同时,我国经济快速发展,城市基础设施不断完善,为地下空间开发利用提供了良好的市场环境。未来城市地下空间的开发将更加注重多功能性融合,通过将商业、文化、交通等不同类型的设施融合在一起,打造更加便捷、舒适和宜居的城市环境。

一、行业现状与驱动因素

中国地下空间行业近年来在政策推动、城镇化加速和技术升级的驱动下快速发展,年均增速保持在5%-8%。核心驱动因素包括:

1. 政策支持:国家“十四五”规划明确提出加强地下空间综合利用,重点推进地铁、综合管廊等基础设施建设,同时多地出台专项规划(如北京、上海的地下空间分层开发政策)。

2. 城镇化需求:中国城镇化率已超过65%,核心城市土地资源紧张,地下空间成为缓解地面交通拥堵、扩展公共服务的重要途径。

3. 技术进步:明挖法、盾构施工技术成熟,BIM(建筑信息模型)和智能化监测系统的应用提升了开发效率与安全性。

二、供需预测分析

1. 供给端

开发规模:2024年地下空间累计建筑面积达亿平方米,投资总额约7586亿元。预计2025年供给量将增长8%-10%,主要集中于地铁、地下停车场和综合管廊领域。

区域差异:一线城市(如北京、上海)供给以多功能综合体为主,二三线城市侧重基础交通设施。

2. 需求端

核心需求领域:

地铁与交通枢纽:据中研普华产业研究院《2025-2030年版地下空间产业政府战略管理与区域发展战略研究咨询报告》显示,2025年地铁运营里程预计突破1.2万公里,带动沿线地下商业开发。

地下停车场:汽车保有量增长与停车位缺口(全国缺口超8000万个)推动需求。

综合管廊:政策要求2025年地级以上城市管廊覆盖率超30%,年投资规模超千亿元。

消费需求变化:消费者对地下空间的便利性(如商业综合体)和安全性(如人防工程)要求提升。

三、细分市场与区域布局

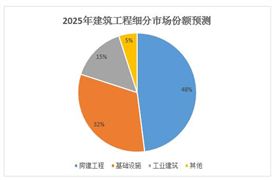

1. 细分市场

地铁建设:2025年市场规模占比预计达40%,年均投资超5000亿元。

地下商业:核心城市地下商业体量年均增长12%,但竞争加剧,需差异化定位。

智慧地下空间:物联网与5G技术应用推动智能化管理市场,年复合增长率超15%。

2. 区域格局

华东与华南:上海、广州、深圳领跑,重点开发地下交通与商业综合体。

中西部:武汉、成都、西安等城市加速地铁网络建设,政策倾斜带动投资。

四、投资机会与风险分析

1. 投资机会

高潜力领域:

综合管廊与市政设施:政策补贴与长期运营收益稳定,IRR(内部收益率)可达6%-8%。

TOD模式(以交通为导向的开发) :地铁上盖物业增值空间显著,一二线城市项目回报率超10%。

技术创新:BIM、智能监测系统供应商及盾构设备制造商值得关注。

2. 风险与挑战

政策风险:地方规划调整可能影响项目连续性。

资金压力:地下项目初期投资大(如地铁每公里成本约710亿元),回收周期长。

技术壁垒:深层次开发(如50米以下空间)对地质勘探和施工技术要求极高。

五、结论与建议

1. 战略建议:

企业层面:聚焦区域核心城市,联合政府开展PPP模式,降低资金压力。

技术层面:加大智能化与绿色施工技术研发,提升项目附加值。

2. 投资展望:2025年行业规模有望突破万亿元,年均增速维持在6%-9%,重点关注政策红利区域和技术领先企业。

在激烈的市场竞争中,企业及投资者能否做出适时有效的市场决策是制胜的关键。报告准确把握行业未被满足的市场需求和趋势,有效规避行业投资风险,更有效率地巩固或者拓展相应的战略性目标市场,牢牢把握行业竞争的主动权。更多行业详情请点击中研普华产业研究院发布的《2025-2030年版地下空间产业政府战略管理与区域发展战略研究咨询报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号