稀贵金属作为战略性资源,是稀有金属与贵金属的统称,涵盖铂、钯、铑、金、银等元素,以及锂、钴、稀土等新兴关键材料。这类金属因稀缺性、高耐腐蚀性、优异的导电性及催化性能,成为现代工业体系不可或缺的“工业维生素”。全球范围内,稀贵金属广泛应用于新能源、电子信息、航空航天、国防军工、医疗设备等高技术领域,尤其在新能源汽车电池、氢能催化剂、半导体材料等新兴赛道中占据核心地位。

稀有金属则通常指在自然界中含量较少或分布稀散的金属。这些金属在自然界中含量较低,提取和加工难度较大,但在现代工业中却具有非常重要的地位。它们通常用于制造特种钢、超硬质合金和耐高温合金,广泛应用于电气工业、化学工业、陶瓷工业、原子能工业及火箭技术等方面。

近年来,中国稀贵金属行业依托政策扶持与技术创新,实现了从资源开采到精深加工的产业链升级。随着“双碳”目标推进,新能源产业对锂、钴、铂族金属的需求激增,叠加5G通信、人工智能等技术的渗透,行业迎来结构性增长机遇。然而,资源分布不均、环保压力、国际供应链波动等问题仍制约发展,推动行业向绿色化、循环化、高附加值方向转型。

1. 产业链完善与市场规模扩张

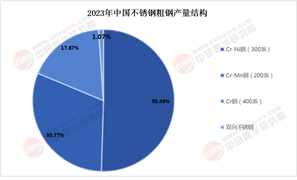

中国稀贵金属产业链已形成从地质勘探、矿山开采、金属提取到下游应用的全链条布局。上游资源端,云南、江西、湖南等省份凭借丰富矿藏成为核心产区;中游加工环节,龙头企业如中国有色矿业集团、五矿稀土集团通过技术升级,实现了高纯度金属提纯和特种合金制备的突破;下游应用则深度绑定新能源、半导体等朝阳产业。例如,锂资源在动力电池领域的消费占比超70%,铂族金属在氢燃料电池催化剂中的应用比例逐年攀升。

2. 政策驱动与技术创新

国家层面通过《国家稀有金属资源战略储备规划》等政策强化资源管控,同时鼓励企业攻克“卡脖子”技术。例如,高压浸出技术、生物冶金工艺的推广,使低品位矿和尾矿利用率提升20%以上。在回收领域,湖南永兴县等地的“城市矿山”模式,通过电子废弃物、废旧催化剂回收稀贵金属,2025年行业回收率有望突破40%,显著缓解原生资源压力。

3. 竞争格局与国际挑战

国内市场竞争呈现“双轨并行”特征:一方面,头部企业凭借规模和技术优势主导市场;另一方面,中小厂商通过差异化产品(如高纯镓、砷化铟)切入细分赛道。国际层面,力拓、必和必拓等矿业巨头加速在华布局,倒逼本土企业提升产业链附加值。例如,洛阳钼业通过收购刚果(金)铜钴矿,强化资源自主权;而赣州稀土集团则聚焦磁性材料研发,打破日美技术垄断。

4. 价格波动与供需矛盾

稀贵金属价格受地缘政治、货币政策和产业需求多重影响。以锂为例,2024年因澳洲锂矿扩产和电池技术迭代,碳酸锂价格较峰值回落50%,但长期需求仍受储能产业支撑。贵金属方面,黄金作为避险资产,在全球经济不确定性中保持高位震荡,而钯金因燃油车市场萎缩面临需求结构调整。

据中研产业研究院《2024-2029年中国稀贵金属市场现状分析及发展前景预测报告》分析:

当前,稀贵金属行业正经历从“资源依赖”到“技术驱动”的深刻变革。一方面,纳米材料、增材制造等新兴技术推动稀贵金属应用边界扩展——例如,铌钛超导材料在量子计算机中的试用,或重塑未来电子产业格局;另一方面,环保法规的收紧迫使企业探索绿色工艺,如湿法冶金替代传统火法冶炼,可减少90%的二氧化硫排放。

与此同时,全球供应链重塑背景下,中国企业的“出海”策略需兼顾资源获取与合规风险,例如在南美锂三角地区投资时,需平衡当地社区权益与开发效率。这一阶段,行业的核心矛盾已从“量的增长”转向“质的突破”,技术创新与生态协同将成为破局关键。

1. 需求持续增长与结构性机会

新能源与数字经济仍是核心驱动力。预计到2030年,新能源汽车对锂、钴的需求将分别增长3倍和2倍;氢能产业规模化将带动铂族金属消费量年均增长8%-10%。此外,6G通信、第三代半导体对铟、镓等金属的需求将进入爆发期,相关材料市场规模或突破千亿元。

2. 循环经济与资源自主

政策层面,“十四五”期间再生金属占比目标提升至30%,催化回收技术迭代。例如,离子交换法从废旧锂电池中提取锂的回收率已达95%,成本较原生矿降低40%。企业层面,格林美、华友钴业等已构建“开采-应用-回收”闭环体系,未来资源自给率有望提升至50%以上。

3. 技术突破与产业升级

前沿领域如核聚变堆的钨基偏滤器、太空采矿的稀土提取技术将打开增量市场。国内科研机构在高熵合金、金属有机框架材料(MOFs)等方向的突破,可推动稀贵金属从“材料供应商”转向“解决方案提供商”。

4. 全球化布局与风险对冲

企业需通过跨国并购、技术合作强化供应链韧性。例如,宁德时代通过持股非洲Manono锂矿,锁定未来十年资源供应;同时,利用期货工具对冲价格波动,或探索“金属互换”等金融衍生品创新。

5. 政策与市场协同

国家或将设立稀贵金属产业投资基金,支持关键技术攻关;碳关税等机制倒逼企业加速低碳转型,例如绿电冶金占比提升至30%以上。此外,稀土、钨等品种的出口管制政策将动态调整,平衡国内产业保护与国际市场博弈。

中国稀贵金属行业正处于战略机遇期与转型攻坚期的交汇点。短期来看,新能源革命与数字经济红利将持续释放需求,推动市场规模扩张;中长期则需破解资源约束、技术壁垒与环保成本三重挑战。未来竞争焦点将集中在三个方面:一是核心技术自主化,尤其在高端合金、靶材等“高精尖”领域实现进口替代;二是产业链协同化,通过“产学研用”联盟推动上下游深度融合;三是发展模式绿色化,以循环经济降低对外依存度。

政策层面,需统筹资源安全与开放合作——对内完善战略储备与生态补偿机制,对外参与国际规则制定,提升定价话语权。企业端则应聚焦差异化竞争,例如中小厂商专攻细分材料(如钽电容级粉末),头部企业布局海外资源与回收网络。

总体而言,稀贵金属行业将呈现“高端化、智能化、全球化”趋势,成为支撑中国制造业升级与能源转型的核心基石。在这一进程中,唯有坚持创新驱动与可持续发展,方能将资源禀赋转化为真正的产业竞争力,在全球价值链中占据制高点。

想要了解更多稀贵金属行业详情分析,可以点击查看中研普华研究报告《2024-2029年中国稀贵金属市场现状分析及发展前景预测报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号