2025年高分子材料行业深度分析(附现状、市场规模、竞争格局与未来趋势)

引言:高分子材料——新时代的“材料之王”

高分子材料因其轻质、高强度、耐腐蚀、易加工等特性,已成为现代工业的基石。2025年,随着全球碳中和目标的推进、新兴技术(如AI、新能源、低空经济)的爆发,以及环保法规的升级,高分子材料行业正经历前所未有的变革。

一、行业现状:全球市场加速分化,新兴领域驱动增长

1. 市场规模:万亿美元级赛道持续扩容

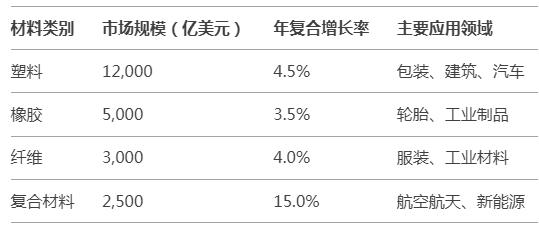

2025年全球高分子材料市场规模预计达 1.5万亿美元,年复合增长率(CAGR)5%以上。细分市场中,塑料以60%的份额主导(1.2万亿美元),橡胶(5000亿美元)与纤维(3000亿美元)紧随其后。亚洲市场贡献超50%的增量,中国、印度和东南亚成核心增长极。

表1:2025年全球高分子材料细分市场规模及增长率

(数据来源:中研普华《2024-2029年中国高分子材料行业市场分析及发展前景预测报告》)

2. 应用领域:从传统到高精尖的全面渗透

传统领域:包装(占塑料需求30%)、建筑(塑料门窗需求增长20%)仍是基本盘。

新兴领域:新能源汽车(轻量化材料需求增长29%)、低空经济(eVTOL机身材料需求激增)、人形机器人(特斯拉Optimus推动碳纤维需求)成为增长引擎。

案例:特斯拉Optimus人形机器人采用碳纤维复合材料,成本降至2-3万美元,带动全球高性能复合材料市场规模突破500亿美元。

二、竞争格局:全球化与本土化交织

1. 全球巨头主导高端市场,中国企业快速崛起

欧美企业(如杜邦、巴斯夫)凭借技术壁垒占据高端市场(如半导体光刻胶、PEEK材料),而中国企业在通用塑料、生物基材料领域加速替代。2025年,中国高分子材料市场规模预计超 1.2万亿元,本土企业如中石化、万华化学全球份额提升至15%。

表2:2025年全球高分子材料企业市场份额(TOP5)

(数据来源:中研普华《2024-2029年中国高分子材料行业市场分析及发展前景预测报告》)

2. 区域竞争:亚洲产能扩张,欧美聚焦创新

亚洲:中国通过“一带一路”整合东南亚供应链,产能占比提升至45%。

欧美:以环保政策(如欧盟限塑令)倒逼生物降解材料研发,PLA市场规模突破50亿美元。

三、发展趋势:绿色、智能、高性能的三重革命

1. 绿色转型:生物基与可降解材料爆发

全球生物可降解材料市场CAGR超20%,PLA、PHA等材料在包装、农业领域渗透率提升至30%。中国“双碳”政策下,生物基材料产能规划超500万吨/年。

案例:某国内企业研发的PLA材料成本下降30%,成功替代传统塑料用于食品包装,年减排二氧化碳10万吨。

2. 高性能化:复合材料与纳米技术引领创新

碳纤维复合材料:航空航天领域应用占比提升至35%,汽车轻量化需求推动市场规模达800亿美元。

纳米材料:耐高温纳米复合材料在半导体封装领域替代金属,市场规模突破200亿美元。

表3:2025年全球高性能高分子材料应用预测

(数据来源:中研普华《2024-2029年中国高分子材料行业市场分析及发展前景预测报告》)

3. 智能化生产:数字技术重塑产业链

3D打印技术推动定制化生产,全球3D打印高分子材料市场规模达120亿美元;AI驱动的工艺优化使生产效率提升20%。

四、挑战与对策:技术卡脖子与供应链安全

1. 核心原材料依赖进口

高端树脂、光刻胶等材料国产化率不足30%,需通过产学研合作突破技术瓶颈(如中科院研发的聚酰亚胺薄膜打破国外垄断)。

2. 环保与成本平衡

生物基材料成本高企,需规模化生产与技术迭代(如PLA成本下降30%计划)。

结语:迈向材料强国的关键十年

2025年,高分子材料行业站在绿色革命与技术跃迁的交汇点。中国企业需以创新为核心,在高端材料国产化、全球化布局中抢占先机。未来,行业将呈现“传统需求稳基盘、新兴应用拓增量”的双轮驱动格局,成为全球制造业升级的核心支撑。

......

如需了解更多高分子材料行业报告的具体情况分析,可以点击查看中研普华产业研究院的《2024-2029年中国高分子材料行业市场分析及发展前景预测报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号