甲醇作为一种重要的基础化工原料,在近年来持续受到市场的广泛关注。其产量、产能以及下游需求的变化,不仅反映了甲醇行业的整体发展趋势,也预示着未来市场的可能走向。本文将从产量情况、产能情况以及下游需求三个方面,对甲醇行业进行深入分析。

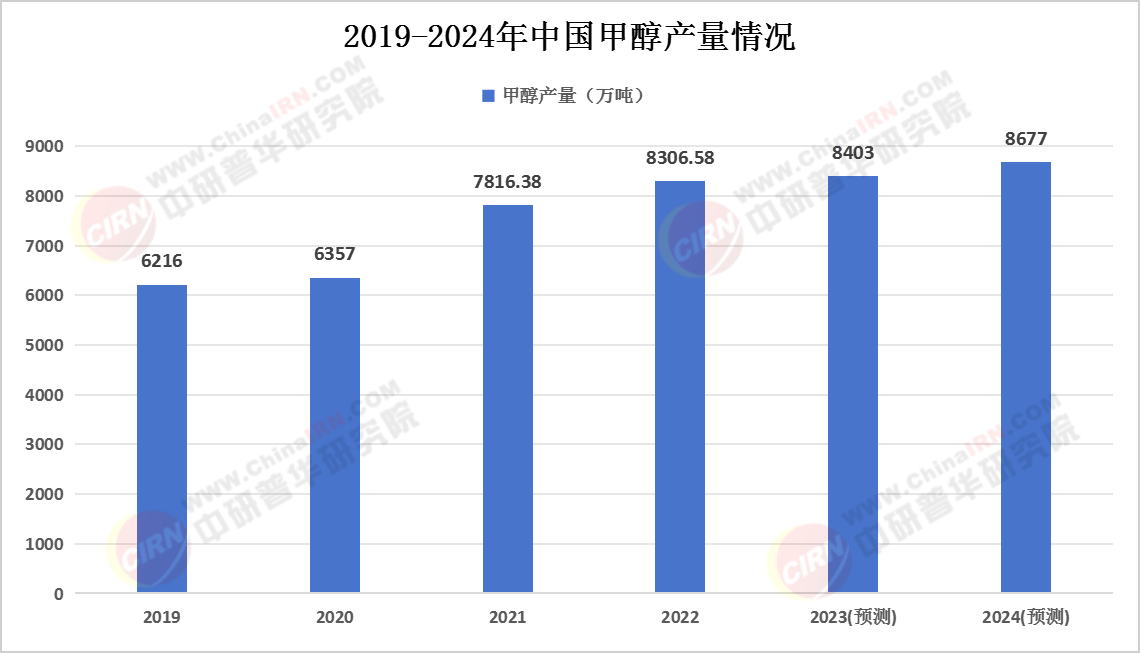

近年来,中国甲醇产量保持稳定的增长趋势。甲醇产量的增长主要得益于国内甲醇生产技术的不断进步和生产规模的持续扩大。同时,甲醇作为重要的化工原料,在多个领域都有广泛的应用,这也为甲醇产量的增长提供了强劲的市场需求。

根据中研普华产业研究院发布的《2024-2029年中国甲醇行业市场分析及发展前景预测报告》数据显示,2023年国内甲醇产量为8403万吨,比上一年度增加了3.76%。这一增长数据表明,尽管面临国内外经济环境的不确定性,甲醇行业依然保持了稳健的发展态势。

(数据来源:中研普华《2024-2029年中国甲醇行业市场分析及发展前景预测报告》)

从具体的数据来看,甲醇产量的增长并非一蹴而就,而是经过了多年的积累和发展。自2002年以来,随着下游需求的强劲拉动,甲醇行业迎来了快速发展的黄金时期。甲醇生产企业纷纷扩增产能,新建装置层出不穷,导致我国甲醇产能急剧攀升,产量连续多年实现大幅增长。

此外,甲醇产量的增长还受到政策因素的推动。近年来,国家加大了对甲醇行业的支持力度,出台了一系列鼓励甲醇生产和应用的政策措施。这些政策的实施,不仅提高了甲醇行业的整体竞争力,也为甲醇产量的增长提供了有力的政策保障。

展望未来,随着甲醇生产技术的不断进步和市场需求的持续扩大,甲醇产量有望继续保持增长态势。但同时,也需要关注到甲醇行业面临的诸多挑战,如环保压力加大、原材料价格波动等,这些因素都可能对甲醇产量的增长产生一定的影响。

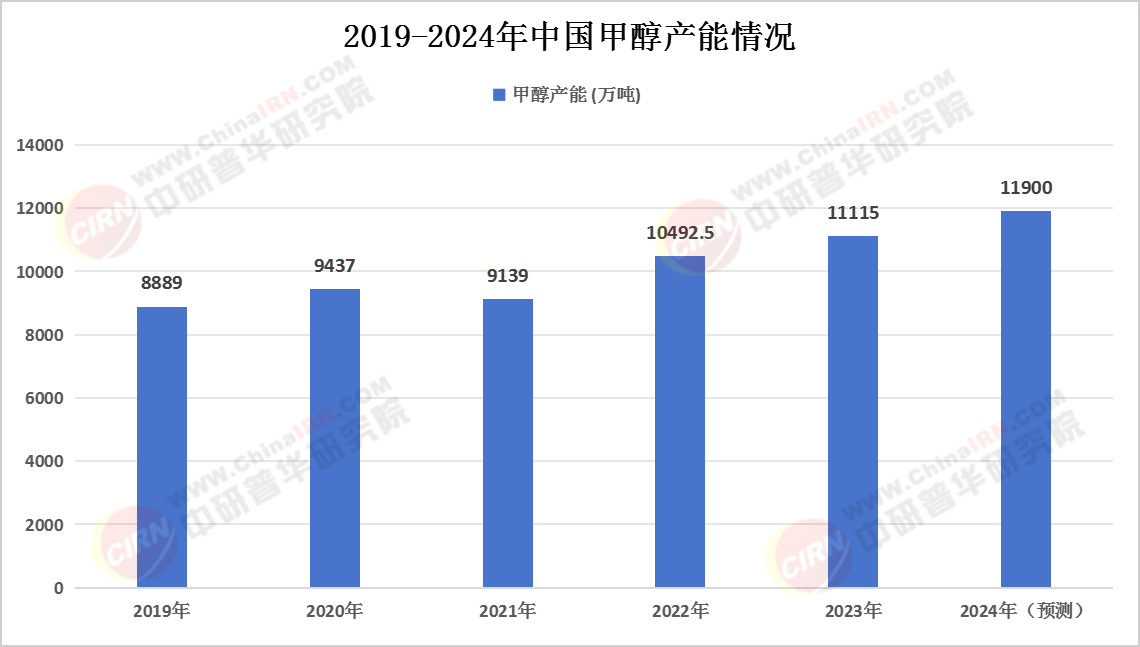

目前,全球甲醇市场新增产能大多集中于我国。这主要得益于我国丰富的煤炭资源和完善的煤化工产业链,为甲醇的生产提供了得天独厚的条件。

数据显示,2023年国内甲醇产能达到11115万吨,新增产能为622.5万吨,供应增速达到6%。这一数据表明,我国甲醇行业在产能扩张方面依然保持着强劲的动力。

(数据来源:中研普华《2024-2029年中国甲醇行业市场分析及发展前景预测报告》)

从产能分布来看,我国甲醇产能主要集中在内蒙古、宁夏、陕西等煤炭资源丰富的地区。这些地区凭借丰富的原料资源和完善的配套设施,成为了甲醇生产的重要基地。

同时,随着甲醇制烯烃(MTO)等新型下游领域的快速发展,对甲醇的需求也在不断增加。这进一步推动了甲醇产能的扩张和升级。为了满足市场需求,许多甲醇生产企业纷纷加大投资力度,引进先进的生产技术和设备,提高生产效率和产品质量。

据预测,2024年甲醇新增投放产能将为785万吨,整体产能将达11900万吨。这一预测数据表明,未来甲醇产能将继续保持增长态势。但同时,也需要关注到甲醇行业产能过剩的风险。随着产能的不断扩张,市场竞争将愈发激烈,企业需要通过技术创新和产业升级来提高自身的竞争力。

此外,还需要关注到国际甲醇市场的影响。我国作为全球最大的甲醇生产国和消费国,其甲醇市场的变化将对全球甲醇市场产生重要影响。因此,在产能扩张的过程中,需要充分考虑国际市场的需求和竞争态势,制定合理的产能扩张计划。

甲醇作为一种重要的化工原料,在多个领域都有广泛的应用。其中,甲醇制烯烃(MTO)是甲醇最大的下游需求领域之一。

数据显示,国内甲醇最大的下游需求为甲醇制烯烃(MTO),占比达到52.0%。甲醇制烯烃技术的发展和应用,不仅提高了甲醇的附加值和利用率,也为甲醇行业带来了新的增长点。

(数据来源:中研普华《2024-2029年中国甲醇行业市场分析及发展前景预测报告》)

除了MTO领域外,甲醇燃料也是甲醇的重要下游需求之一。随着国家对清洁能源的推广和应用,甲醇燃料的市场需求不断增加。甲醇燃料具有环保、高效、经济等优点,被广泛应用于交通、工业等领域。

此外,冰醋酸、MTBE、甲醛、二甲醚、DMF等也是甲醇的重要下游需求领域。这些领域对甲醇的需求虽然相对较小,但同样具有广阔的市场前景和发展潜力。

从下游需求的变化来看,甲醇行业正面临着从传统领域向新兴领域转型的趋势。传统领域如甲醛、醋酸等化学品的需求增长相对缓慢,而新兴领域如MTO、甲醇燃料等则呈现出快速增长的态势。这一变化不仅反映了甲醇行业的技术进步和产业升级,也预示着未来甲醇市场的可能走向。

展望未来,随着国家对清洁能源和化工新材料等领域的支持力度不断加大,甲醇的下游需求有望继续保持增长态势。但同时,也需要关注到下游需求领域的变化和竞争态势,制定合理的市场策略和产品规划。

(本文核心观点及数据模型源自中研普华产业研究院,如需获取完整数据图表及定制化战略建议,请点击查看《2024-2029年中国甲醇行业市场分析及发展前景预测报告》。)

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号