一、中国智能工厂行业概述

中国智能工厂行业是智能制造的核心领域,近年来在政策的持续支持和技术的不断进步下快速发展。该行业通过集成物联网、大数据、人工智能等先进技术,实现生产流程的自动化、数字化与智能化,推动制造业向更高效、更智能、更可持续的方向转型。目前,中国智能工厂市场规模持续扩大,预计未来几年将继续保持快速增长态势。政府高度重视智能制造产业的发展,出台了一系列相关政策扶持产业链基础设施建设,为智能工厂的发展提供了有力保障。随着物联网、大数据、人工智能等新一代信息技术的不断融合,智能工厂将实现更高水平的自动化、数字化和智能化,推动制造业向高端化、智能化方向发展。未来,智能工厂将在提升生产效率、降低成本、促进产业升级等方面发挥重要作用,成为制造业转型升级的重要驱动力。

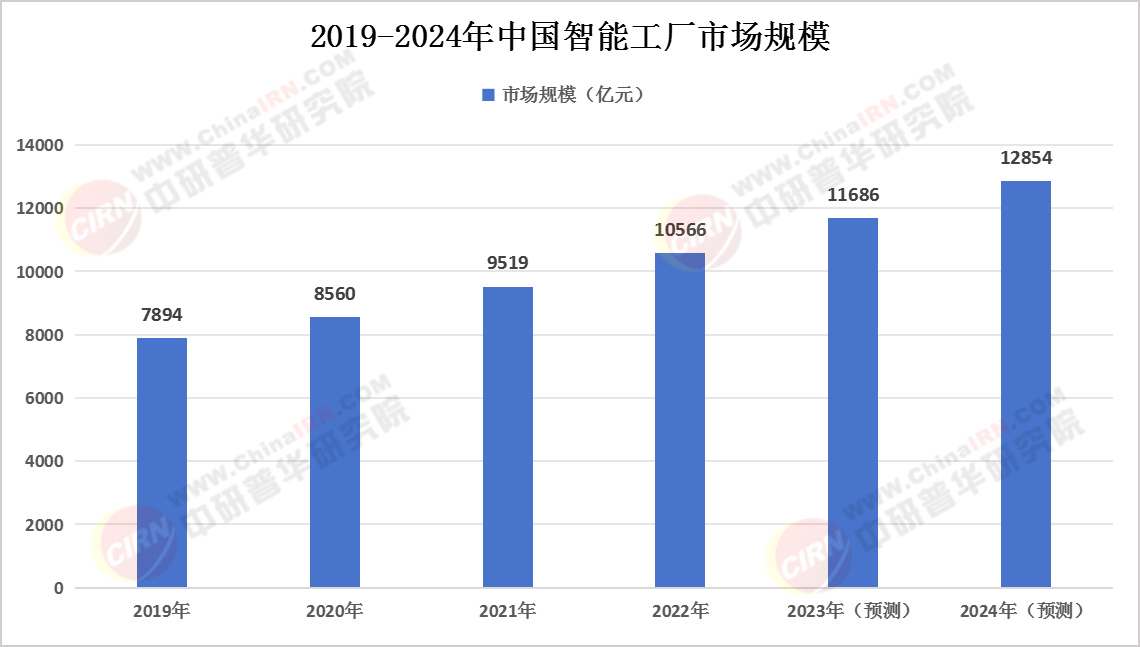

1. 市场规模及增长情况

智能工厂的市场空间广阔,得益于物联网、大数据、人工智能等先进技术的不断成熟和应用。根据中研普华产业研究院发布的《2024-2029年中国智能工厂行业市场深度调研及投资策略预测报告》数据显示,2022年我国智能工厂市场规模达10566亿元,显示出强劲的增长动力。据预测,2023年我国智能工厂市场规模将达11686亿元,同比增长约10.6%。到2024年,智能工厂市场规模有望进一步增长至12854亿元,年均增长率保持在较高水平。

(数据来源:中研普华《2024-2029年中国智能工厂行业市场深度调研及投资策略预测报告》)

2. 政策支持及产业基础设施建设

国家高度重视智能制造产业的发展,出台了一系列相关政策以扶持产业链基础设施建设,推动智能工厂的建设与发展。例如,工业和信息化部、国家发改委等八部门联合印发的《“十四五”智能制造发展规划》明确将智能制造作为制造强国建设的主攻方向,并提出了显著提升智能制造装备和工业软件技术水平及市场竞争力的目标。

3. 智能制造示范工厂建设

为推动制造业数字化、网络化、智能化升级,国家开展了智能制造试点示范行动,探索智能制造最佳实践的标准化、模块化、精准化的推广路径。截至2023年,我国已累计培育421家国家级智能制造示范工厂,建成万余家省级的数字化车间和智能工厂。这些示范工厂在产品研发周期、生产效率、产品不良品率和碳排放等方面均取得了显著成效。

4. 下游应用领域及渗透率

智能工厂的下游应用领域主要集中在汽车、3C电子、金属制造、材料制造等领域。其中,汽车与3C电子占比较高,分别为38%和21%。随着智能设备对环境要求较低,预计未来智能工厂的应用范围将会越来越广,带动智能工厂扩大布局。据中研普华产业研究院发布的报告,3C电子和汽车行业的智能工厂市场化程度较高,渗透率分别达到26%和20%。

1. 市场竞争主体

智能工厂行业市场竞争激烈,既有国际巨头凭借技术优势占据领先地位,也有国内企业通过技术创新和差异化竞争策略逐步崛起。国际巨头如西门子、ABB、发那科等在全球智能工厂市场占据重要地位,而国内企业如先导智能、科大智能、拓斯达等也在不断提升自身竞争力,积极抢占市场份额。

2. 技术实力与研发投入

技术实力是智能工厂行业竞争的关键因素之一。企业纷纷加大研发投入,推动技术创新和产业升级,以提升自身竞争力。例如,先导智能致力于为客户提供集“智造+服务”为一体的智能工厂整体解决方案,在锂电池智能装备、光伏智能装备等领域处于国内领先地位。科大智能则围绕“数字工业”和“数字能源”两大业务载体展开,为客户提供智能工厂整体解决方案。

3. 差异化竞争策略

在激烈的市场竞争中,企业纷纷采取差异化竞争策略,以凸显自身竞争优势。例如,拓斯达在工业机器人、注塑机、数控机床等领域均处于国内领先地位,通过提供定制化的智能工厂解决方案,满足不同客户的个性化需求。华为作为全球领先的ICT解决方案提供商,则凭借其在通信技术、云计算、大数据、人工智能等领域的深厚积累,积极投身于智能工厂的建设和推动中,为客户提供全方位的智能制造解决方案。

1. 技术进步推动产业升级

随着物联网、大数据、人工智能等新一代信息技术的不断融合和应用,智能工厂将实现更高水平的自动化、数字化和智能化。这将推动制造业向更高效、更智能、更绿色的方向发展。未来,智能工厂将更加注重资源的节约和环境的保护,实现绿色生产和可持续发展。

2. 产业链协同发展

智能工厂的建设涉及多个领域的企业和机构之间的紧密合作。未来,产业链上下游企业之间的合作将更加紧密,形成协同发展的良好态势。这将推动技术创新和产业升级,提升整个产业链的竞争力和可持续发展能力。

3. 国际化合作与竞争

随着全球经济的不断发展和全球竞争的日益激烈,智能工厂行业的国际化合作与竞争将成为重要趋势。国内企业将积极拓展国际市场,提高在全球市场的竞争力;同时,国际企业也将加大对中国市场的投入和布局,推动中国智能工厂行业的国际化发展。

4. 市场需求多样化与个性化

随着消费者需求的多样化和个性化,制造业对智能工厂的需求也将更加多样化和个性化。未来,智能工厂将更加注重定制化解决方案的研发和推广,以满足不同客户的个性化需求。这将推动智能工厂行业的创新和发展,提升整个行业的竞争力和服务水平。

1. 先导智能

先导智能的智能工厂业务涵盖多个领域,包括但不限于锂电池智能装备、光伏智能装备、3C智能装备等。公司通过技术创新和产业升级,不断提升自身竞争力。2023年,先导智能实现营业收入166.3亿元,同比增长19.35%。其中,锂电池智能装备营业收入占比高达76.03%,显示出公司在该领域的领先地位。

2. 科大智能

科大智能是全国领先的智能工业、智能配电网整体解决方案供应商之一。公司在智能工厂业务方面展现出了强大的实力,主要围绕“数字工业”和“数字能源”两大业务载体展开。虽然2023年公司归母净利润亏损1.28亿元,但智能电气业务和智能制造业务均实现了稳定的营业收入,显示出公司在智能工厂领域的市场竞争力。

3. 拓斯达

拓斯达是一家在自动化行业深耕多年的企业,形成了智能能源和环境管理、工业机器人、注塑机、数控机床四大板块。公司通过提供定制化的智能工厂解决方案,满足不同客户的个性化需求。2023年,拓斯达实现营业总收入45.53亿元,同比下降8.65%。尽管面临一定的市场压力,但公司在工业机器人与自动化应用系统领域仍保持了较高的市场份额和品牌地位。

(本文核心观点及数据模型源自中研普华产业研究院,如需获取完整数据图表及定制化战略建议,请点击查看《2024-2029年中国智能工厂行业市场深度调研及投资策略预测报告》。)

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号