作为全球最大的乙烯生产国与消费国,中国乙烯行业正经历深刻变革。2024年,全国乙烯产量达3493.4万吨,占全球总产能的22%,但吨产品碳排放较2020年下降18%。在“双碳”战略与高端材料国产替代的双重驱动下,行业已从规模扩张转向价值重塑。

一、行业现状:产能扩张与低碳转型并行

1. 产量跃升背后的结构性矛盾

2020-2024年,中国乙烯产量从2159.96万吨增至3493.4万吨,年均增长率12.8%,但增速呈“前高后低”特征:

2021年爆发式增长:受益民营大炼化项目投产,产量同比激增30.8%;

2024年增速回落至2.3%:受制于“双碳”政策约束与产能过剩风险,新建项目审批趋严。

2. 产量与增速预测

综合考虑在建项目进度与政策约束,据中研普华产业研究院的《2024-2029年中国乙烯行业深度研究及发展战略咨询报告》预计2025年乙烯产量达3600万吨,增速约3.1%。其中,乙烷裂解产能占比提升至25%,高端聚烯烃产量突破200万吨。

表1:中国乙烯产量及增速(2020-2025)

数据来源:国家统计局、中研普华整理

3. 原料轻质化革命加速

乙烷裂解崛起:卫星化学连云港基地乙烷制乙烯项目投产,原料成本较石脑油路线降低40%;

煤化工转型:宝丰能源宁东基地通过CCUS技术,将煤制乙烯碳排放强度降至1.8吨CO₂/吨(行业平均3.5吨)。

4. 区域产能再平衡

沿海集群化:浙江、广东等七省乙烯产能占比超65%,依托港口优势进口轻质原料;

内陆差异化:新疆天业布局氯乙烯-PVC一体化项目,吨产品物流成本降低300元。

二、市场规模:万亿产业链与利润分化

1. 产值与成本压力

2024年乙烯行业产值突破1.5万亿元,但行业平均毛利率降至12%(2021年为24%),主因包括:

原料价格波动:布伦特原油价格中枢维持在85美元/桶,石脑油成本占比超70%;

低端产能过剩:通用级聚乙烯价格较2021年下跌22%,中小企业开工率不足60%。

表2:2024年乙烯下游产品市场结构

2. 进口替代与出口突破

高端材料突围:中石化茂名石化量产超高分子量聚乙烯(UHMWPE),打破荷兰DSM垄断,国产化率提升至30%;

海外布局加速:恒力石化在马来西亚建设200万吨/年乙烯项目,目标辐射东南亚市场。

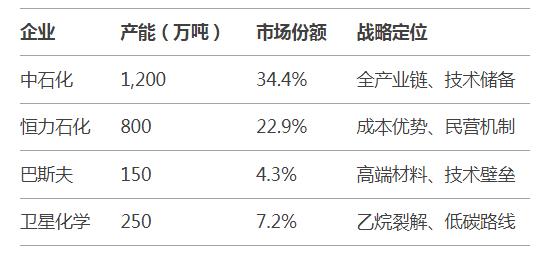

三、竞争格局:三足鼎立与专精特新崛起

1. 市场集中度提升

CR5(前五大企业)产能占比从2020年的48%升至2024年的55%,形成“国家队+民营巨头+外资”竞争格局:

国家队主导:中石化、中石油合计产能占比38%,重点布局炼化一体化基地;

民营龙头崛起:恒力石化、荣盛石化通过大炼化项目抢占市场份额,2024年产能占比达12%;

外资技术卡位:巴斯夫湛江基地聚焦高端聚烯烃,产品溢价率超50%。

表3:2024年主要乙烯企业及核心策略

数据来源:中研普华《2024-2029年中国乙烯行业深度研究及发展战略咨询报告》

2. 差异化竞争策略

产品高端化:万华化学开发POE弹性体,打破陶氏化学垄断,应用于光伏胶膜领域;

循环经济:浙江石化将乙烯装置副产氢气用于燃料电池,年减排CO₂ 50万吨。

四、发展趋势:低碳化、高端化与全球化共振

1. 低碳技术重塑产业逻辑

绿氢耦合:宝丰能源宁东基地将绿氢引入乙烯生产,碳排放强度下降60%;

CCUS产业化:中海油惠州项目年封存CO₂ 100万吨,降低碳关税成本压力。

2. 高端材料国产替代加速

电子级化学品突破:上海赛科量产高纯度乙烯-醋酸乙烯共聚物(EVA),满足光伏胶膜需求;

生物基乙烯兴起:中粮科技利用玉米乙醇制乙烯,产品获可口可乐可持续包装认证。

3. 全球化产能布局

原料多元化:卫星化学锁定美国乙烷长期供应协议,成本波动率降低30%;

技术输出:中石化与沙特阿美合作建设延布炼厂,输出乙烯裂解技术。

中国乙烯行业正站在“规模红利”与“技术红利”的历史交汇点。未来,企业需以低碳技术突破资源约束,以高端材料打破国际垄断,在全球化与数字化的双重浪潮中,构建不可替代的产业竞争力。这场“乙烯革命”不仅关乎行业存续,更将重塑中国在全球化工产业链中的战略地位。

......

如需了解更多乙烯行业报告的具体情况分析,可以点击查看中研普华产业研究院的《2024-2029年中国乙烯行业深度研究及发展战略咨询报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号