引言:从“孤独经济”到“品质革命”一人食经济的崛起逻辑

单身人口突破2.4亿、家庭小型化趋势加剧、Z世代消费理念革新……多重变量推动下,中国一人食经济正从边缘需求跃升为万亿级赛道。

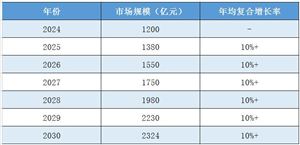

根据中研普华产业研究院发布的《2025-2030年中国一人食经济行业发展现状分析与前景预测研究报告》数据显示,2024年一人食市场规模已突破8000亿元,预计2025年将冲刺万亿关口,复合增长率达22.3%。本文基于产业链视角,解析行业竞争格局与未来十年增长密码。

一、行业现状:需求分化与供给升级的双向奔赴

1. 市场规模与结构演变

2020年“宅经济”催化下,一人食市场迎来爆发式增长,规模从2019年的3200亿元飙升至2024年的8320亿元(CAGR=21.1%)。细分领域中,外卖占比38%,方便食品(含预制菜)占29%,餐饮堂食占21%,零售小包装食品占12%。值得注意的是,高端化单品增速显著,如单人份和牛火锅套餐年销量增长104%,单价150元以上的轻奢套餐渗透率提升至17%。

2. 消费者行为图谱

艾媒咨询调研揭示:58.6%消费者选择自炊,53.2%依赖方便食品,39.8%偏好外卖。Z世代(18-30岁)成为主力军,贡献62%的消费额,其核心诉求呈现“三高”特征——高便捷性(72%)、高颜值(65%)、高健康度(58%)。而35岁以上群体则更关注性价比与营养均衡,推动“家庭化一人食”衍生需求。

3. 供给侧创新动态

餐饮企业加速布局“小份菜+场景化”模式:海底捞推出“一人食涮煮台”,搭配智能点餐系统实现15分钟极速出餐;西贝莜面村开发“能量碗”系列,以杂粮基底+蛋白质+膳食纤维的科学配比锁定健身人群。零售端,叮叮懒人菜通过活鱼现切、零添加工艺打造高端预制菜,复购率超行业均值32%。

二、产业链透视:从田间到餐桌的价值重构

1. 上游:食材标准化革命

中央厨房渗透率从2020年的18%提升至2024年的37%,净菜加工损耗率从30%降至12%。新希望味业等企业通过“订单农业+区块链溯源”模式,实现酸菜鱼原料72小时从养殖池到预制菜成品的闭环。

2. 中游:智能制造与柔性生产

智能化改造使方便食品生产线效率提升40%,例如阿宽食品引入AI视觉检测系统,将红油面皮缺陷率控制在0.3‰以下。柔性定制能力成为竞争壁垒,头部企业可支持最小50份的个性化订单生产。

3. 下游:全渠道融合生态

O2O模式覆盖率已达89%,美团外卖数据显示,设置“一人食”标签的商家平均单量提升26%。私域运营成新战场,头部品牌企业微信用户ARPU值达普通消费者的3.2倍。

1. 三大阵营角力

传统巨头:康师傅、统一通过“高端面+自热锅”双线布局,但线上渠道占比不足15%;

新锐品牌:空刻、拉面说依托社媒营销快速崛起,抖音渠道贡献45%销售额;

跨界玩家:瑞幸咖啡推出“咖啡+贝果”早餐组合,周黑鸭上线锁鲜装鸭脖套餐,模糊品类边界。

2. 差异化竞争策略

成本型:今麦郎利用20万家终端网点推行“一元加购小份装”;

技术型:自嗨锅研发FD冻干技术,复水还原度达94%;

体验型:熊吞大碗丼设置单人隔间就餐区,翻台率提升至每日8.5次。

四、趋势前瞻:2025-2030年增长飞轮

1. 政策红利释放

《关于促进食品工业健康发展的指导意见》明确支持小份菜国家标准制定,预计2025年行业标准数量将增加300%。碳排放权交易倒逼企业优化包装,可降解餐盒成本有望下降40%。

2. 技术赋能升级

AI营养师应用覆盖率将达65%,可根据用户体检数据推荐定制餐单;智能厨电市场年增速保持28%,九阳无人炒菜机已实现“3分钟出餐+自动清洁”全流程。

3. 全球化机遇

东南亚市场成为出海新蓝海,2024年速食酸辣粉出口量增长217%,本地化改良版本毛利率达58%。

五、中研普华战略建议

产品矩阵:构建“基础款+轻奢款+功能款”三级产品体系,满足不同城市线级需求;

渠道革新:布局社区智能餐柜,抢占“最后100米”消费场景;

数据资产:建立消费者味觉图谱数据库,实现C2M反向定制;

ESG实践:推行碳足迹标签制度,契合Z世代可持续消费理念。

结语:重构人货场逻辑,掘金孤独经济下半场

当“一人食”不再是无奈选择,而是品质生活的主动表达,这个赛道正孕育着食品工业的范式革命。中研普华预测,到2030年,一人食经济将催生20家百亿级企业,并重塑餐饮零售化、零售餐饮化的产业格局。在这场内卷化竞争中,唯有真正读懂“孤独的价值”,方能抓住下一个黄金十年。

(注:文中数据模型及图表原型可从中研普华《2025-2030年中国一人食经济行业发展现状分析与前景预测研究报告》获取完整数据支撑)

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号