丙烯行业是石油化工产业的重要组成部分,其产业链涵盖了从原料供应到产品制造的多个环节。丙烯主要来源于石油裂解和天然气转化等过程,也可通过煤制烯烃等非石油路线制取。作为重要的基础化工原料,丙烯广泛应用于聚丙烯、丙烯腈、环氧丙烷等化学品的生产,这些下游产品进一步在塑料、家电、医疗器械、合成纤维等多个领域发挥重要作用。丙烯产业链上游为原材料供应,中游为丙烯生产制造,下游则为各类衍生品制造。近年来,随着全球经济的复苏和新兴市场的快速发展,丙烯需求量持续攀升,市场规模不断扩大。同时,技术创新和产业升级也推动了丙烯生产效率的提升和成本的降低,为行业的持续发展注入了新的活力。未来,丙烯行业将继续面临环保政策的压力和市场竞争的挑战,但也有着广阔的发展前景和市场机遇。

(一)产量分析

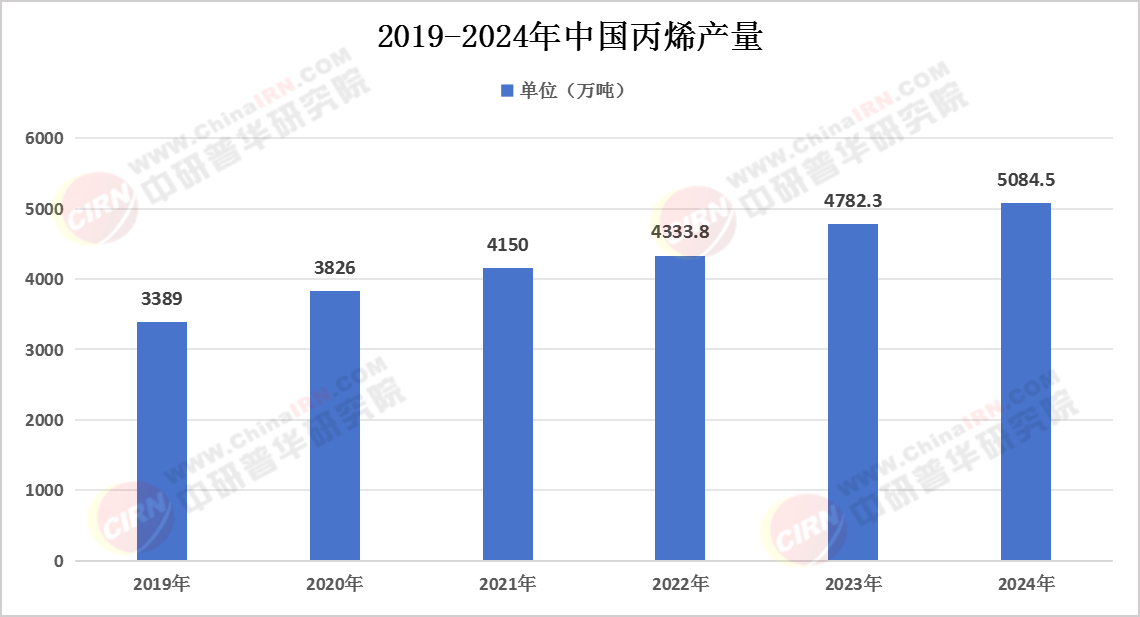

近年来,国内丙烯产量持续上行。据中研普华产业院发布的《2024-2029年中国丙烯行业深度研究及发展战略咨询报告》分析,2022年国内丙烯产量为4333.8万吨,同比增长4.4%。2023年,中国丙烯产量进一步增长至4782.3万吨,同比增长10.35%。这一增长主要得益于丙烯产能的持续扩张以及生产技术的不断优化。报告预测,2024年丙烯产量将达5084.5万吨,继续保持稳定增长态势。

(数据来源:中研普华《2024-2029年中国丙烯行业深度研究及发展战略咨询报告》)

丙烯产量的增长主要得益于以下几个方面:一是传统石化路线的产能扩张,如炼厂催化裂化丙烯、石脑油裂解丙烯等;二是新兴生产路线的快速发展,如丙烷脱氢制丙烯(PDH)、甲醇制烯烃(MTO/CTO)等。特别是PDH路线,近年来在国内得到了广泛应用,产能增长迅速,成为推动丙烯产量增长的重要力量。

(二)需求量分析

丙烯需求量保持稳定增长。数据显示,2022年我国丙烯表观消费量为4563.64万吨,同比增长2.84%。2023年,丙烯需求量进一步增长至5021.1万吨,同比增长9.93%。这一增长主要得益于下游聚丙烯、环氧丙烷等产品的强劲需求。报告预测,2024年中国丙烯需求量将进一步增长至5284.4万吨。

(数据来源:中研普华《2024-2029年中国丙烯行业深度研究及发展战略咨询报告》)

丙烯需求量的增长主要得益于以下几个方面:一是汽车、家电等行业的快速发展,推动了聚丙烯等下游产品的需求增长;二是冷链物流、环保等领域的快速发展,带动了环氧丙烷、丙烯腈等产品的需求增长;三是新兴领域如3D打印材料、高性能塑料等对丙烯及其衍生物的需求不断增加。

(三)产能分析

近年来,中国丙烯产能持续高速扩张。数据显示,2022年国内丙烯产能保持稳定增长,共计新增产能574万吨/年,总产能达到5668万吨/年,同比增长11.3%。2023年,我国丙烯产能继续快速增长,全年新增731万吨/年,总产能达到6344万吨/年。预计2024年丙烯新增产能将达到800万吨/年,总产能将达到7044万吨/年。

丙烯产能的扩张主要得益于以下几个方面:一是大型炼化一体化项目的陆续建成投产,推动了传统石化路线的产能扩张;二是新兴生产路线的快速发展,如PDH、MTO/CTO等,为丙烯产能的增长提供了新的动力;三是国家政策的支持和推动,如《石化产业规划布局方案》等政策的出台,为丙烯行业的发展提供了良好的政策环境。

(四)进出口贸易情况

从丙烯进出口贸易情况来看,历年来我国的丙烯年进口量都远远高于出口量。数据显示,2022年我国丙烯进口数量为233.72万吨,进口金额为23.8亿美元,出口量仅为3.88万吨。2023年,我国丙烯进口量为239万吨,同比增长2%,较上年略有回升,进口依存度继续下降至6%。

丙烯进口量较高的原因主要有以下几个方面:一是国内丙烯产能虽然持续增长,但仍难以满足下游产品的旺盛需求;二是国外丙烯装置开工负荷下降,进口货源相对充裕;三是国内部分高端专用料及海外低成本通用料仍需依赖进口。

(一)市场竞争格局

目前,中国丙烯市场竞争格局呈现出多元化、多层次的特点。一方面,传统石化企业如中石化、中石油等凭借规模优势和技术实力,在丙烯市场中占据重要地位;另一方面,新兴生产路线的企业如PDH、MTO/CTO等,通过技术创新和成本控制,逐渐在市场中崭露头角。

在市场竞争中,企业之间的竞争主要体现在产能规模、产品质量、成本控制、技术创新等方面。随着市场竞争的加剧,企业纷纷加大研发投入,提高产品质量和性能,降低生产成本,以赢得市场份额。

(二)区域竞争格局

从区域竞争格局来看,中国丙烯行业呈现出沿海地区为主、中西部地区为辅的产业格局。沿海地区依托港口优势,大力发展炼化一体化项目,形成了以长三角、珠三角和环渤海地区为核心的产业集群。中西部地区则利用丰富的煤炭资源,重点发展煤制烯烃项目。

在区域竞争中,沿海地区凭借先进的生产技术和完善的产业链配套,具有较强的竞争优势;而中西部地区则通过资源优势和政策扶持,逐渐缩小与沿海地区的差距。

(一)未来发展趋势

产能扩张将持续:随着国内大型炼化一体化项目的陆续建成投产以及新兴生产路线的快速发展,中国丙烯产能将继续保持快速增长态势。预计未来几年内,丙烯产能将保持10%以上的年均增速。

技术创新将加速:在市场竞争和政策推动的双重作用下,中国丙烯行业将加大技术创新力度,提高产品质量和性能,降低生产成本。特别是PDH、MTO/CTO等新兴生产路线的技术创新将成为行业发展的重点。

产业链将进一步完善:随着丙烯产能的扩张和下游产品的多样化发展,中国丙烯产业链将进一步完善。上下游企业之间的合作将更加紧密,产业链上下游的协同效应将更加明显。

环保要求将提高:随着国家对环保要求的不断提高,中国丙烯行业将面临更加严格的环保监管。企业需要加大环保投入,采用清洁生产技术和循环经济模式,减少污染物排放,实现可持续发展。

(二)前景分析

市场需求将持续增长:随着汽车、家电、包装等行业的快速发展以及新兴领域如3D打印材料、高性能塑料等的不断涌现,中国丙烯市场需求将持续增长。预计未来几年内,丙烯需求量将保持10%左右的年均增速。

进口依存度将逐渐降低:随着国内丙烯产能的持续增长以及下游产品的多样化发展,中国丙烯进口依存度将逐渐降低。特别是高端专用料及海外低成本通用料的进口量将逐渐减少,国内企业将通过技术创新和成本控制提高市场竞争力。

行业整合将加速:在市场竞争和政策推动的双重作用下,中国丙烯行业将加速整合。部分规模较小、技术落后的企业将被淘汰出局,而规模较大、技术先进的企业将通过并购重组等方式实现规模扩张和资源整合。

国际合作将加强:随着全球化的深入发展以及“一带一路”等国际合作倡议的推进,中国丙烯行业将加强与国际市场的合作与交流。通过引进先进技术和管理经验、拓展海外市场等方式提高国际竞争力。

欲了解丙烯行业深度分析,请点击查看中研普华产业研究院发布的《2024-2029年中国丙烯行业深度研究及发展战略咨询报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号