交通投资行业作为国民经济的重要组成部分,对推动区域经济发展、优化产业布局、提升民众出行体验等方面具有至关重要的作用。近年来,随着全球化和城市化的加速推进,交通投资行业迎来了前所未有的发展机遇。

一、交通投资行业发展现状分析

近年来,交通投资行业保持了持续增长的态势。数据显示,2023年中国交通基础设施建设总投资达到了约3.9万亿元人民币,规模连续7年保持在3万亿元以上。这一数据不仅体现了国家对交通基础设施建设的重视,也反映了交通投资行业在推动经济发展中的重要作用。

从具体投资领域来看,公路建设依然是交通投资的重头戏。2023年,公路建设项目投资总额约为2.8万亿元人民币,占总交通投资的71.8%。铁路建设方面,虽然投资额相对较少,但增长势头强劲。2023年铁路建设投资额约为5000亿元人民币,同比增长了约10%。此外,城市轨道交通、航空运输等领域也呈现出不同程度的增长态势。

根据中研普华产业研究院发布的《2025-2030年中国交通投资行业竞争格局与投资价值研究咨询报告》显示:

交通投资行业的发展离不开政策的支持和资金的保障。近年来,中国政府持续加大对交通基础设施建设的支持力度,出台了一系列政策措施,为交通投资行业的发展提供了有力保障。例如,“十四五”规划明确提出要加快建设交通强国,推动交通基础设施高质量发展。同时,政府还通过发行地方政府专项债券、引入社会资本等方式,为交通投资项目提供资金支持。

值得一提的是,社会资本在交通投资中的作用日益凸显。近年来,政府积极推广政府和社会资本合作模式(PPP),吸引社会资本参与交通基础设施建设和运营。这种合作模式不仅缓解了政府财政压力,还提高了交通基础设施的建设和运营效率。

随着科技的进步,交通投资行业正逐步向智能化、绿色化方向发展。在交通基础设施建设方面,新技术、新材料的应用日益广泛。例如,高速公路建设中广泛采用了智能监控系统、智能交通管理系统等智能化设备,提高了道路的安全性和通行效率。同时,绿色建筑材料、环保技术的应用也日益增多,推动了交通基础设施的可持续发展。在交通运营方面,智能化技术也得到了广泛应用。例如,自动驾驶技术、车联网技术等正在逐步改变人们的出行方式。这些技术的应用不仅提高了交通运营的效率和安全性,还为人们带来了更加便捷、舒适的出行体验。

目前,交通投资行业尚未形成高度集中的竞争格局。虽然一些大型国有企业和央企在交通基础设施建设中占据主导地位,但众多民营企业和社会资本也积极参与其中,形成了多元化的市场竞争格局。从市场集中度来看,交通投资行业呈现出一定的地域性特征。不同地区之间的交通投资企业竞争态势存在差异。在一些经济发达、交通需求旺盛的地区,交通投资企业的竞争更加激烈。而在一些经济欠发达、交通需求相对较少的地区,交通投资企业的竞争则相对缓和。

在激烈的市场竞争中,交通投资企业纷纷采取差异化竞争策略以赢得市场份额。一些企业通过技术创新和品牌建设来提高自身竞争力。例如,一些企业在高速公路建设中采用了先进的施工技术和管理模式,提高了道路的质量和通行效率;一些企业则通过加强品牌建设和服务提升来增强客户粘性。此外,一些企业还通过拓展业务领域和延伸产业链来实现差异化竞争。例如,一些企业在交通基础设施建设的基础上,积极向交通运营、物流服务等领域拓展;一些企业则通过与其他行业企业合作,实现资源共享和优势互补。

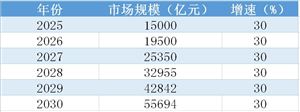

随着全球化和城市化的加速推进,交通投资行业的市场规模将持续扩大。一方面,随着人口的增长和城市化进程的加速,交通需求将持续增加;另一方面,随着技术的进步和政策的支持,交通基础设施的建设和运营效率将不断提高。这将为交通投资行业带来更多的发展机遇和市场空间。未来五年中国交通投资行业将保持年均约5%的增长速度。

技术创新和智能化升级将成为未来交通投资行业发展的重要趋势。随着科技的进步和智能化技术的广泛应用,交通基础设施的建设和运营将变得更加高效、便捷和安全。例如,自动驾驶技术、车联网技术、智能交通管理系统等智能化技术的应用将改变人们的出行方式和生活方式。同时,技术创新还将推动交通投资行业的绿色化发展。例如,绿色建筑材料、环保技术的应用将减少交通基础设施建设和运营过程中的环境污染和资源浪费。这将有助于推动交通投资行业的可持续发展和生态文明建设。

结语:交通投资行业正站在智能化与绿色化的历史拐点。中研普华愿以数据为舟、以战略为桨,助力投资者把握万亿级市场机遇。想要了解更多最新的专业分析请点击中研普华产业研究院的《2025-2030年中国交通投资行业竞争格局与投资价值研究咨询报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号