政策、技术、需求三重驱动下,2025年汽车安全系统行业深度调研

汽车安全系统行业是指专注于研发、生产和销售用于保护驾驶员和乘客在车辆发生事故时生命和财产安全的设备和技术的行业。这些设备和技术旨在预防事故、减轻事故伤害,并确保车辆在各种行驶条件下的稳定性和可控性。汽车安全系统行业正经历着快速的技术革新和市场扩张。

智能驾驶技术发展,汽车安全系统已经由传统的被动安全装置(如安全带、安全气囊)向主动安全系统(如自动紧急制动系统、车道偏离警示系统)转变。这些主动安全系统利用先进的传感器、摄像头和雷达技术,实时监测车辆周围的环境和驾驶状态,从而在潜在危险情况下自动采取措施,避免或减轻事故的发生。此外,新能源汽车普及和电动化、智能化、网联化趋势加强,汽车安全系统也正向着更加智能化、集成化的方向发展。

未来,汽车安全系统行业将更加注重技术创新和用户体验。一方面,随着自动驾驶技术的不断成熟和商业化落地,汽车安全系统将更加依赖于高精度传感器、人工智能算法和大数据处理技术,以实现更加精准、高效的安全防护。另一方面,消费者对于汽车安全性的需求也在不断提升,汽车安全系统行业将更加注重用户体验和个性化需求,提供更加智能化、人性化的安全解决方案。

一、行业现状与市场规模

1. 市场规模与增长

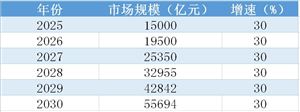

2022年全球汽车安全系统市场规模为4168.84亿元(人民币),预计以 6.51%的年复合增长率(CAGR) 增长,2028年将达6094.57亿元。而另一预测显示,2020-2025年该领域CAGR为12%,到2028年市场规模将突破810亿美元,主要受高级驾驶辅助系统(ADAS)普及、新兴市场被动安全系统渗透率提升及法规驱动。中国市场方面,2025年预计成为全球最大单一市场,占全球份额的30%以上。

2. 供需现状

供给端:2022年中国汽车安全系统产能集中于长三角、珠三角地区,外资企业(如博世、大陆集团)占据高端市场,本土企业(如保隆科技)在细分领域加速突破。

需求端:2023年中国汽车安全系统需求量同比增长15%,新能源车渗透率超35%,推动主动安全系统(如AEB、车道保持)需求激增。

二、产业链结构分析

据中研普华产业研究院《2025-2030年汽车安全系统产业深度调研及未来发展现状趋势预测报告》分析:

1. 上游环节

核心部件:包括安全气囊传感器(占成本25%)、芯片(如MCU,依赖进口)、高强钢(宝钢、鞍钢为主要供应商)。

技术瓶颈:高端传感器和芯片国产化率不足30%,依赖英飞凌、恩智浦等外资企业。

2. 中游环节

主动安全系统:ADAS(自适应巡航、自动紧急制动)占比超40%,2025年市场规模有望突破800亿元。

被动安全系统:安全气囊、安全带市场成熟,但集成化(如预紧式安全带+气囊联动)成为升级方向。

3. 下游环节

整车配套:乘用车占需求85%,新能源车标配率提升至90%。

后装市场:商用车(尤其是物流车辆)主动安全设备加装需求增长,政策强制安装ADAS推动市场扩容。

三、未来发展趋势

1. 技术革新

智能化:多传感器融合(激光雷达+摄像头)技术加速落地,L3级自动驾驶推动安全系统冗余设计需求。

轻量化:新材料(如碳纤维增强复合材料)应用使安全部件减重30%,同时满足强度要求。

2. 政策驱动

法规升级:2025年CNCAP将新增对AEB行人夜间识别、DMS(驾驶员监测系统)的测试要求,倒逼技术迭代。

碳中和:企业需优化生产能耗,如采用绿色电镀工艺降低安全气囊发生器碳排放。

3. 市场格局

竞争加剧:CR5企业(博世、采埃孚、奥托立夫等)占据全球60%份额,本土企业通过并购(如均胜电子收购高田)扩大影响力。

区域分化:西北地区因商用车需求旺盛,安全带、胎压监测系统增速超东部地区。

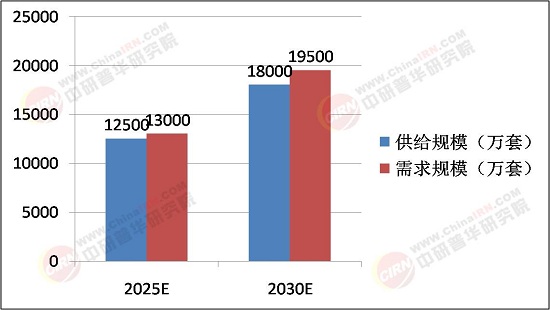

四、供需预测(2025-2030年)

五、投资建议与风险

1. 机会领域:ADAS细分赛道(如毫米波雷达、域控制器)、商用车后装安全设备。

2. 风险提示:芯片供应链波动(如台积电产能)、原材料价格(铝材、稀土)上涨。

2025年中国汽车安全系统行业将在政策、技术、需求三重驱动下进入高速整合期,智能化与国产替代成为核心主题。企业需聚焦技术研发与产业链协同来应对全球化竞争与碳中和挑战。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《2025-2030年汽车安全系统产业深度调研及未来发展现状趋势预测报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号