市场规模持续扩大,2025年商品有机肥料行业市场投资决策

商品有机肥料行业是指以畜禽粪便、动植物残体等富含有机质的副产品资源为主要原料,经过发酵腐熟后制成有机肥料,并进行工厂化、规模化生产的行业。2025年该行业呈现出快速增长的态势,市场规模持续扩大,并得到了政府政策的持续支持。未来,商品有机肥料行业将继续保持快速发展的趋势,市场需求将持续增长,行业竞争也将更加激烈。企业需要不断加强技术创新,提高产品质量和服务水平来满足市场的多样化需求。

一、行业现状与市场规模分析

中国有机肥料行业近年来呈现快速增长态势。市场规模从2016年的700亿元增至2023年的1500亿元,预计2025年将达到约2000亿元。这一增长主要得益于政策推动(如“化肥零增长行动”)、有机农业的普及及土壤改良需求的提升。从养分投入占比看,尽管有机肥料养分比例下降,但仍占农业总养分投入的36.7%,显示其在可持续农业中的不可替代性。

二、供需分析

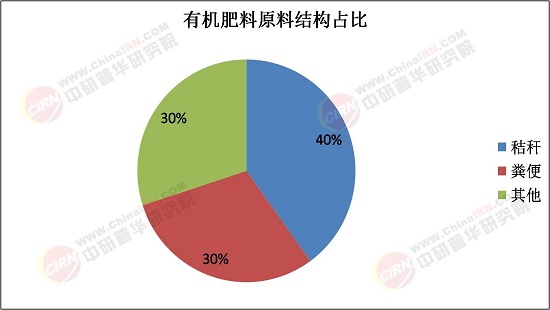

1. 供给端:

原料来源多元化:上游资源包括秸秆、畜禽粪便、城市污泥及工业废渣等。政策对秸秆禁烧和粪污资源化的推动,进一步保障了原料供应。

产能分布区域化:华北、华东地区因农业集中和工业配套完善,成为主要生产区,合计占比超60%。

2. 需求端:

应用领域细分:粮食作物(水稻、小麦、玉米)占需求的50%,蔬菜水果等高附加值作物占比30%。有机水稻种植面积的扩大(年均增长15%)成为重要驱动力。

区域需求差异:华南、华中地区因经济作物种植密集,对高端有机肥需求旺盛,而西部地区因生态修复项目需求增长较快。

3. 供需矛盾:

结构性短缺:高品质微生物肥料和腐植酸肥供不应求,而传统堆肥类产品产能过剩。

价格传导滞后:上游原料(如粪便处理成本)上涨尚未完全传递至终端市场,中小企业利润承压。

三、产业链结构解析

据中研普华研究院《2025-2030年中国商品有机肥料行业研究及市场投资决策报告》分析:

1. 上游环节:

原料供应:依赖农业废弃物和畜禽养殖业,受环保政策影响显著。例如,2024年畜禽粪污资源化利用率已超75%,推动原料成本下降10%-15%。

发酵剂与设备:发酵剂市场集中度较高,前五大企业占60%份额,技术壁垒显著。

2. 中游生产:

技术路线分化:传统堆肥(占比50%)、生物发酵(30%)、化学合成(20%)。生物发酵技术因效率高、污染低,成为主流发展方向。

企业竞争格局:CR5约为35%,龙头企业如梅花生物、根力多通过并购整合扩大市场份额。

3. 下游应用:

渠道多元化:直销模式占60%(主要面向大型农场),电商渠道增速达25%。

政策拉动:有机农产品认证补贴推动终端需求,2024年有机认证面积同比增长18%。

四、市场投资决策建议

1. 机会领域:

微生物肥料:预计2025-2030年复合增长率12%,技术壁垒高,利润率超20%。

区域市场:西部生态修复项目带动需求,新疆、甘肃等地政策补贴力度加大。

2. 风险提示:

政策波动:环保标准升级可能增加中小企业的合规成本。

原料价格波动:全球能源价格波动间接影响粪便处理成本。

3. 战略建议:

技术合作:与科研机构联合开发智能控释肥料,提升产品附加值。

产业链整合:向上游延伸(如自建原料处理中心),降低供应风险。

五、未来趋势展望

技术革新:微生物固定氮技术、智能传感器控释肥料将成为主流,预计2030年智能肥料占比超30%。

政策导向:“双碳”目标下,有机肥料碳减排潜力(每亩减碳0.5吨)将获更多政策倾斜。

市场集中度提升:预计2025年CR10将达50%,行业进入规模化竞争阶段。

想了解关于更多行业专业分析,可点击查看中研普华研究院撰写的《2025-2030年中国商品有机肥料行业研究及市场投资决策报告》。同时本报告还包含大量的数据、深入分析、专业方法和价值洞察,可以帮助您更好地了解行业的趋势、风险和机遇。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号