2025年锂电池隔膜行业现状与发展趋势分析

一、市场规模与增长:需求驱动下的爆发式扩张

2025年,中国锂电池隔膜行业迎来历史性增长节点。根据中研普华产业研究院的《2024-2029年中国锂电池隔膜行业深度调研与投资前景规划报告》分析,2025年中国锂电池隔膜出货量预计达267亿平方米,较2024年的223亿平方米增长19.7%,年复合增长率(CAGR)超20%。市场规模将突破300亿元,其中高端隔膜产品占比提升至40%,成为行业增长的核心引擎。

驱动因素解析:

新能源汽车市场爆发:2025年全球新能源汽车销量预计达1830万辆,中国占比近70%,动力电池需求直接拉动隔膜出货量。

储能市场崛起:全球储能锂电池出货量2025年预计突破300GWh,中国占比超90%,储能场景对隔膜安全性要求推动技术升级。

消费电子需求升级:5G、物联网设备普及推动轻薄化、高能量密度电池需求,间接带动隔膜性能迭代。

表1:2022-2025年中国锂电池隔膜市场出货量及增速预测数据

二、竞争格局:头部集中与国产替代加速

1. 企业梯队分化显著

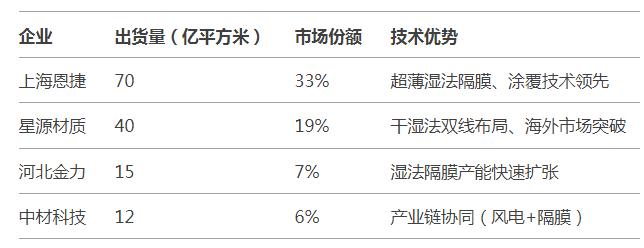

2025年,行业呈现“一超多强”格局:上海恩捷以70亿平方米出货量稳居第一,但市场份额从2023年的43%降至33%;星源材质(40亿平方米)、河北金力(15亿平方米)紧随其后。前五大企业合计市占率超70%,中小企业在成本与技术压力下加速出清。

2. 国产替代率突破80%

国产湿法隔膜性能比肩国际水平,成本优势显著。以恩捷股份为例,其自主研发的12μm湿法隔膜已实现量产,打破日韩企业垄断,国内市占率提升至60%。

表2:2025年中国锂电池隔膜企业竞争格局

来源:中研普华《2024-2029年中国锂电池隔膜行业深度调研与投资前景规划报告》

三、技术趋势:从性能优化到材料革命

1. 湿法隔膜主导市场,涂覆技术成关键

湿法隔膜因均匀孔径、高机械强度等优势,2025年市占率提升至76.9%。涂覆技术(陶瓷、PVDF)进一步优化隔膜热稳定性和离子传导性,涂覆膜渗透率突破50%。

案例:星源材质开发的“陶瓷+PVDF”双涂层隔膜,可将电池循环寿命提升30%,已应用于宁德时代高镍三元电池。

2. 新材料与固态电池的冲击

纳米复合材料:纳米Al₂O₃涂覆隔膜提升耐高温性能,2025年市场规模预计达45亿元。

固态电池适配隔膜:固态电解质涂层隔膜研发加速,璞泰来等企业已推出样品,预计2030年商业化应用。

四、产业链协同:纵向整合与全球化布局

1. 上下游深度绑定

原材料端:上游PP/PE粒子供应商(如中国石化)与隔膜企业签订长协,降低价格波动风险。

下游电池厂:宁德时代、比亚迪通过参股隔膜企业(如恩捷股份)保障供应链安全。

2. 全球化战略提速

中国隔膜企业加速海外建厂,恩捷在匈牙利、星源在瑞典布局生产基地,目标2025年海外收入占比提升至30%。

五、挑战与机遇:可持续发展下的行业新命题

1. 核心挑战

产能过剩风险:2025年行业规划产能超400亿平方米,供需缺口收窄至10%。

环保压力:湿法隔膜生产能耗高,碳排放强度达1.2吨CO₂/万平米,倒逼绿色工艺升级。

2. 战略机遇

储能市场蓝海:储能隔膜需求增速达40%,高安全性、长寿命产品成竞争焦点。

政策红利释放:国家《锂离子电池行业规范条件》明确支持高性能隔膜研发,企业可获最高15%研发补贴。

六、未来展望:技术、市场与生态的三重跃迁

2025年,锂电池隔膜行业将呈现三大趋势:

技术高端化:7μm以下超薄隔膜、固态电解质涂层技术逐步量产。

市场全球化:中国隔膜企业全球份额突破40%,主导国际标准制定。

生态绿色化:生物基材料(如聚乳酸隔膜)研发加速,推动行业碳中和进程。

结语:在新能源革命与技术迭代的双重驱动下,锂电池隔膜行业正从“规模扩张”转向“价值深耕”。企业需以技术创新为核心,以全球化与绿色化为两翼,方能在新一轮产业变革中立于不败之地。

......

如需了解更多锂电池隔膜行业报告的具体情况分析,可以点击查看中研普华产业研究院的《2024-2029年中国锂电池隔膜行业深度调研与投资前景规划报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号