2025年婴儿车行业市场深度调研:智能化、环保化

婴儿车行业是指以婴儿及幼儿为主要使用对象,生产具备一定功能和结构的便携式车辆的领域,这些产品包括传统的手推车、学步车、婴儿床车、婴儿伞车等多种类型,为婴儿提供出行、休息及娱乐的便利。婴儿车行业呈现出稳步增长的趋势。人们生活水平提高和对儿童用品安全性重视,婴儿车市场需求持续扩大。产品结构多样化,涵盖了从出生到幼儿期的不同年龄段需求,全功能车、轻便型车、多功能车等细分市场发展迅速,成为市场的主流产品。

未来,科技不断进步,智能化将成为婴儿车行业发展的重要趋势。未来将有更多智能功能融入婴儿车产品中,如智能避障、语音交互等,进一步提升用户体验和安全性。环保和可持续发展将成为婴儿车行业的重要考量因素。未来将有更多环保材料应用于婴儿车产品中,推动行业的可持续发展。为了满足消费者的多样化需求,婴儿车企业将继续推出个性化、定制化的产品。消费者可以根据自己的需求和喜好定制婴儿车的颜色、图案、功能等。

一、行业现状与供需分析

1. 市场规模与增长

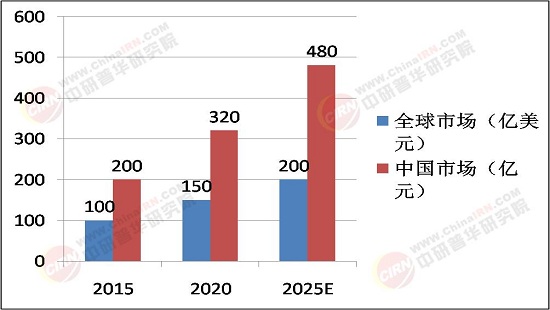

2025年全球婴儿车市场规模预计将突破200亿美元,中国市场占比约30%,年均复合增长率(CAGR)达6.5%。中国市场的快速增长得益于新生儿政策的优化(如“三孩政策”)及家庭消费升级,高端和智能化产品需求显著提升。

2. 供需结构

供给端:2023年中国婴儿车产量约为2500万辆,预计2025年将增至2800万辆。头部企业如好孩子(GB)、Bugaboo等通过技术升级(如轻量化材料、智能模块)扩大产能,但中小企业面临成本上涨压力,行业集中度持续提高。

需求端:90后、Z世代父母成为消费主力,推动产品功能多元化需求。例如,可折叠、高景观、智能监测(GPS、体温感应)等产品占比超40%。此外,下沉市场潜力释放,三四线城市需求增速达10%。

3. 价格走势与成本压力

原材料(如铝合金、塑料)价格波动显著,2024年同比上涨8%,导致中低端产品毛利率下滑至15%-20%。高端产品(单价3000元以上)因品牌溢价和技术壁垒,毛利率维持在30%-35%。

二、产业链结构分析

据中研普华研究院《2025-2030年中国婴儿车市场深度调查研究报告》分析:

1. 上游:原材料与零部件

铝合金、碳纤维等轻量化材料占比超60%,供应商如美国铝业(Alcoa)、中国忠旺主导市场。

智能模块(传感器、芯片)依赖进口,华为、小米等科技企业加速布局,国产化率预计2025年提升至50%。

2. 中游:制造与设计

中国占据全球70%的制造份额,但高端设计仍由欧洲企业主导(如Stokke、Cybex)。

行业呈现“哑铃型”结构:头部企业通过ODM/OEM拓展海外市场,中小厂商聚焦细分领域(如多功能推车、双胞胎车型)。

3. 下游:分销与消费

线上渠道占比逐年提升,2024年达55%,直播电商(如抖音、快手)成为新增长点。

母婴连锁店(孩子王、乐友)仍占据线下主导地位,但体验式消费(如智能试用站)加速渗透。

三、投资风险分析

1. 市场风险

竞争加剧:行业CR5(前五企业集中度)达48%,新进入者面临品牌忠诚度壁垒。

需求波动:中国新生儿人口2024年降至900万,长期需求存隐忧。

2. 技术与政策风险

智能婴儿车的数据安全标准尚未统一,欧盟《通用数据保护条例》(GDPR)可能增加出口合规成本。

国内环保政策趋严,2025年将实施《婴儿车有害物质限量》新国标,部分中小企业面临技术升级压力。

3. 供应链风险

全球芯片短缺导致智能模块交货周期延长30%,影响高端产品产能。

国际贸易摩擦(如中美关税)使出口型企业利润率压缩2-3个百分点。

四、投资建议与战略方向

1. 差异化竞争

布局智能婴儿车细分赛道,如集成AI健康监测、自动驾驶功能,预计该领域2025年市场规模达80亿元。

开发环保材料(如可降解塑料),契合ESG投资趋势。

2. 区域与渠道优化

重点拓展东南亚、中东等新兴市场,当地婴儿车进口依赖度超60%。

强化私域流量运营,通过会员体系提升复购率。

3. 产业链整合

纵向并购原材料供应商,降低采购成本波动风险。

横向联合科技企业(如华为、大疆),加速技术迭代。

结论:婴儿车行业在智能化、环保化驱动下仍具增长潜力,但需警惕人口结构变化与供应链风险。投资者应聚焦技术壁垒高、渠道多元化的头部企业,并关注政策与市场动态以优化布局。

想了解关于更多行业专业分析,可点击查看中研普华研究院撰写的《2025-2030年中国婴儿车市场深度调查研究报告》。同时本报告还包含大量的数据、深入分析、专业方法和价值洞察,可以帮助您更好地了解行业的趋势、风险和机遇。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号