2025年印制电路板(PCB)行业发展趋势:高端化、智能化、绿色化

印制电路板(PCB)是重要的电子部件,主要由绝缘基材与导体两类材料构成,在电子设备中起到支撑、互连的作用,采用电路板能大大减少布线和装配的差错,提高自动化水平和生产劳动率。作为电子元器件的电气连接载体,它广泛应用于各类电子设备中,被誉为“电子产品之母”,其技术水平和产业规模直接关系到电子信息产业的整体竞争力。

中国凭借劳动力成本优势、政策支持和完整的产业链配套,自2006年起成为全球最大PCB生产国。中国PCB产业呈现“一超多强”的区域格局,珠三角(广东占比40%)、长三角和环渤海地区聚集了全国90%以上的企业,形成以深南电路、沪电股份、鹏鼎控股等龙头为核心的产业集群。当前,PCB行业的核心增长动力包括:AI与算力需求、新能源汽车渗透、5G基建深化。

未来,PCB行业将呈现以下发展趋势:一是高端化加速,HDI板、高多层板(8~40层)占比提升至40%,增速超10%;二是国产替代突破,沪电股份、深南电路在AI服务器PCB领域市占率超30%,毛利率达35%~40%;三是应用场景多元化,低轨卫星通信催生耐极端环境PCB需求,国内企业已切入星链供应链;四是绿色制造与数字化转型,无铅化工艺、废水零排放技术普及,AIoT平台实现生产全流程数字化,产能利用率提升20%以上。

一、发展趋势分析

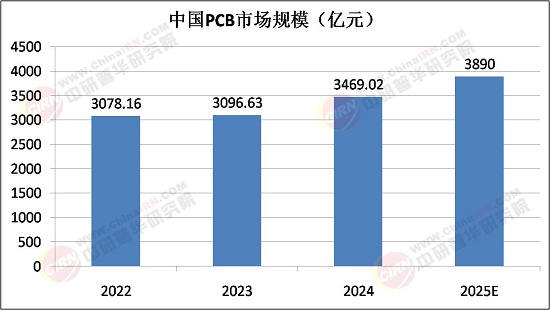

1. 市场规模持续扩张

中国PCB市场近年来保持稳定增长。2022年市场规模为3078.16亿元,2023年小幅增至3096.63亿元,2024年预计达3469.02亿元,同比增长12%。全球市场方面,2023年规模为783.4亿美元,2024年增至880亿美元,2025年预计突破968亿美元,主要受AI服务器、新能源汽车等高需求领域驱动。中国占全球市场份额超40%,预计2025年产值将达460亿美元以上,占据全球半壁江山。

2. 技术革新推动高端化

PCB技术向高密度、多层化、柔性化方向发展。高层板(如8-16层)、HDI板(高密度互连)、IC封装基板需求激增,复合增速达8%-10%。AI服务器需更高散热性和信号完整性,带动高性能PCB需求;新能源车电子化率提升,车用PCB(如ADAS系统板)市场规模2025年有望突破百亿美元。

3. 产业链区域重构

中国沿海地区因环保和成本压力,中低端产能向内陆转移,而高端产能集中于长三角、珠三角。上游原材料(如覆铜板、铜箔)国产化率提升至60%,但仍依赖进口高端树脂和特种基材。下游应用中,通信(35%)、消费电子(28%)、汽车(18%)为三大核心领域。

二、供需分析

据中研普华产业研究院《2025-2030年印制电路板(PCB)行业发展趋势及投资策略研究报告》显示;

1. 供给端

产能扩张与技术瓶颈:国内头部企业(如深南电路、沪电股份)加速扩产,但高端产品(如载板)仍依赖日韩企业,国产化率不足30%。

环保与成本压力:电镀工艺废水处理成本占制造成本15%-20%,推动企业向智能化、绿色制造转型。

2. 需求端

5G与AI驱动:全球5G基站建设带动高频高速PCB需求,单基站用量较4G提升3倍,2025年市场规模预计超200亿元。

汽车电子爆发:新能源车PCB单车价值量从传统车的60美元提升至500美元,其中电池管理系统(BMS)占40%。

消费电子回暖:AR/VR设备、折叠屏手机推动柔性板(FPC)需求,2025年FPC产值预计达150亿美元。

三、产业链结构解析

1. 上游原材料

覆铜板(CCL)占PCB成本40%,中高端产品被建滔化工、生益科技垄断,但特种树脂(如PTFE)仍需进口。

铜箔受锂电行业挤占,加工费上涨10%-15%,推动PCB厂商锁定长单。

2. 中游制造

内资企业主导中低端市场(如4-8层板),台资(臻鼎、欣兴)和日资(揖斐电)垄断高端市场(IC载板、HDI)。

智能工厂渗透率提升至30%,通过AI质检降低缺陷率50%以上。

3. 下游应用

通信设备:华为、中兴等推动国产替代,高频高速板自给率从20%提升至50%。

汽车电子:特斯拉、比亚迪采用一体化压铸技术,推动PCB集成化设计。

四、投资策略建议

1. 重点赛道

高端产品:优先布局IC载板、高频高速板,国产替代空间超200亿元。

汽车电子:关注BMS、智能座舱PCB供应商,如景旺电子、世运电路。

2. 风险提示

技术迭代风险:3D打印PCB可能颠覆传统工艺,需关注企业研发投入(头部企业研发占比5%-8%)。

地缘政治风险:美国对华高端材料出口限制可能影响供应链。

3. 区域布局

中西部(如江西、湖北)承接产能转移,政策补贴力度大,土地成本较沿海低30%。

2025年PCB行业将呈现“高端化、智能化、绿色化”趋势,投资需聚焦技术壁垒高、下游高景气的细分领域,同时警惕原材料和地缘政治风险。企业应加强垂直整合(如向上游基材延伸)以提升利润率,并通过智能化改造降低制造成本。

在激烈的市场竞争中,企业及投资者能否做出适时有效的市场决策是制胜的关键。报告准确把握行业未被满足的市场需求和趋势,有效规避行业投资风险,更有效率地巩固或者拓展相应的战略性目标市场,牢牢把握行业竞争的主动权。更多行业详情请点击中研普华产业研究院发布的《2025-2030年印制电路板(PCB)行业发展趋势及投资策略研究报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号