印制电路板(PCB)作为电子元器件的核心载体,被誉为“电子产品之母”,其技术水平和产业规模直接关系到电子信息产业的整体竞争力。自20世纪50年代技术诞生以来,PCB行业经历了从欧美日主导到全球产能向亚洲转移的历程。中国凭借劳动力成本优势、政策支持和完整的产业链配套,自2006年起成为全球最大PCB生产国,2023年产值达3096.63亿元,占全球市场份额超50%。

根据Prismark数据,2023年全球PCB产值同比下降15%至695.17亿美元,但随着市场库存调整、消费电子需求疲软等问题进入收尾阶段,以及AI应用的加速演进,PCB将进入一个新的增长周期,预计2023~2028年全球PCB产值的年均复合增长率约为5.4%,其中高层板、HDI和封装基板年均复合增长率均高于行业平均增速。

PCB,即印制电路板,是一种通过特定工艺在绝缘基板上形成导电图形的电子部件。它作为电子元器件的电气连接载体,广泛应用于各类电子设备中,从智能手机、电脑到汽车电子、通信设备,PCB无处不在。近年来,随着电子产品的普及与升级,PCB市场规模持续扩大。

当前,5G通信、人工智能、汽车电子、云计算等新兴技术的快速发展,推动PCB需求向高频高速、高密度、微型化方向演进。然而,行业也面临原材料价格波动、国际贸易摩擦、低端产能过剩等挑战,亟需通过技术创新和产业升级实现高质量发展。

随着新兴技术的不断涌现和应用领域的持续拓展,PCB市场需求将持续增长。同时,高端化、绿色化趋势将推动行业进一步升级。在“新基建”与“双循环”战略驱动下,中国PCB产业正从规模扩张转向价值跃升。企业需聚焦高频高速材料、先进封装技术与全球供应链韧性,在AI、新能源与6G的浪潮中重塑全球电子产业的核心地位。

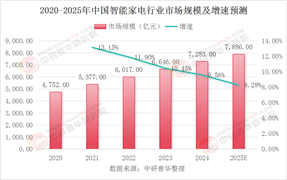

1. 市场规模与区域分布

中国PCB产业呈现“一超多强”的区域格局,珠三角、长三角和环渤海地区聚集了全国90%以上的企业,形成以深南电路、沪电股份、鹏鼎控股等龙头为核心的产业集群。2023年全球PCB产值约800亿美元,中国占比超60%,其中通讯电子(33%)和计算机(28.6%)为最大应用领域。尽管消费电子需求疲软,但新能源汽车、AI服务器等新兴领域的高速增长抵消了部分下行压力。

2. 产业链结构

PCB产业链上游以铜箔、树脂、玻璃纤维布等原材料为主,高端覆铜板仍依赖进口;中游制造环节集中度较低,内资企业以中低端产品为主,外资企业主导高端市场;下游应用场景多元化,汽车电子、工业控制等领域的占比持续提升。近年来,封装基板、HDI(高密度互连)板等高端产品需求激增,推动产业链向高附加值环节延伸。

3. 技术发展水平

中国PCB行业在常规多层板、柔性板等领域已具备国际竞争力,但在高频高速材料、IC载板等核心技术仍落后于日韩企业。当前技术趋势表现为:

微型化:5G和消费电子驱动线路微细化,HDI板渗透率提升至16.6%;

高层化:数据中心需求推动16层以上多层板占比增长,2023年服务器用PCB产值同比增38%;

柔性化:可穿戴设备带动FPC(柔性电路板)市场扩容,国内企业加速布局;

智能化:AI技术应用于生产优化和缺陷检测,头部企业良率提升至95%以上。

4. 竞争格局

行业呈现“大而分散”特征,CR10不足30%,但龙头企业通过技术升级和产能扩张逐步拉开差距。鹏鼎控股以年营收超300亿元稳居全球第一,沪电股份在汽车电子领域市占率达15%,深南电路则聚焦封装基板突破“卡脖子”环节。外资企业如欣兴电子、揖斐电仍主导高端市场,内资企业正通过并购和研发投入缩小差距。

据中研产业研究院《2025-2030年印制电路板(PCB)行业发展趋势及投资策略研究报告》分析:

当前,中国PCB行业处于从“规模扩张”向“质量升级”的关键转折期。一方面,传统消费电子需求饱和、环保政策趋严、原材料成本上涨挤压利润空间;另一方面,AI算力、新能源汽车、卫星通信等新兴领域爆发式增长,为高端PCB产品开辟蓝海市场。与此同时,美国技术封锁加速国产替代进程,国内企业在高频材料、半导体级基板等领域的突破有望重塑全球供应链格局。如何平衡短期生存与长期创新,成为企业突围的核心命题。

1. 技术创新驱动高端化

材料突破:低介电损耗树脂、碳氢化合物基材研发提速,满足5G毫米波和太赫兹通信需求;

工艺升级:mSAP(半加成法)和SLP(类载板)技术普及,线宽/线距向10μm迈进;

集成化:嵌入无源元件、3D打印电路等系统级封装技术崭露头角。

2. 应用场景多元化拓展

汽车电子:新能源汽车单车PCB价值量超2000元,ADAS(高级驾驶辅助系统)和智能座舱带动车用HDI板需求;

AI基础设施:GPU加速卡、光模块推动高层数通板市场规模2026年达47亿美元;

太空经济:低轨卫星通信催生耐极端环境PCB需求,国内企业已切入星链供应链。

3. 绿色制造与数字化转型

环保升级:无铅化工艺、废水零排放技术普及,头部企业ESG评级提升;

智能工厂:AIoT平台实现生产全流程数字化,产能利用率提升20%以上。

4. 全球化布局深化

产能外迁:东南亚成为PCB企业规避关税的新基地,泰国、越南产业集群初具规模;

技术出海:国内设备厂商攻克垂直连续电镀等关键技术,出口占比提升至35%。

中国PCB行业历经四十余年发展,已从劳动密集型代工跃升为全球产业中枢。在AI革命、能源转型、地缘政治重构的多重变量下,行业正经历前所未有的变革:传统红海市场中,低端产能加速出清;新兴领域里,高端技术突破和生态协同成为制胜关键。未来五年,行业将呈现“两极分化”格局——头部企业通过技术创新绑定全球头部客户,在汽车电子、算力基建等领域建立护城河;中小厂商则需聚焦细分市场,以柔性制造和快速响应能力求生。政策层面,国家大基金二期加码半导体材料、装备国产化,为PCB行业注入新动能。若能在材料、设备、工艺等核心环节实现自主可控,中国有望从“制造大国”迈向“技术强国”,在全球电子产业价值链中占据更核心地位。

想要了解更多印制电路板(PCB)行业详情分析,可以点击查看中研普华研究报告《2025-2030年印制电路板(PCB)行业发展趋势及投资策略研究报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号