2025年橡胶防水卷材行业发展趋势预测:绿色化、智能化和国际化

橡胶防水卷材行业是指专门生产和提供以橡胶为主体材料,用于屋顶、地下等建筑部位以防止雨雪水渗漏的片状防水材料的行业。橡胶防水卷材行业作为建筑材料工业的重要组成部分,近年来在全球范围内持续增长,特别是在基础设施建设和城市化进程加速的背景下,需求量不断增加。在中国,政府对基础设施建设的持续投入和房地产市场的稳定发展,橡胶防水卷材行业迎来了更多的发展机遇。

科技进步和环保意识增强,橡胶防水卷材行业将继续加大技术创新力度,推出更多高性能、环保型防水材料。例如,智能防水材料具有自我检测、自我修复等功能,能够大幅提升防水工程可靠性和耐久性。同时,绿色、环保型防水建材将成为市场主流产品,企业需要注重产品的环保性能和可持续性发展来满足消费者的需求和政府的监管要求。

全球化进程加速和国际贸易不断扩大,橡胶防水卷材行业的国际化竞争将更加激烈。国内橡胶防水卷材企业需要注重品牌建设、技术创新和市场拓展来提高自身的竞争力和市场份额。政府对防水行业的政策引导和监管将进一步加强,推动行业向高质量发展转型。例如,出台更严格的防水工程规范和验收标准,提高防水行业的参与门槛,加速非标产品的退出。这将促使企业加强研发投入,提升产品质量和性能来满足市场需求和政策要求。

一、行业概述

橡胶防水卷材是以合成橡胶(如三元乙丙橡胶、氯丁橡胶)或橡胶与高分子材料共混为原料,通过压延、硫化等工艺制成的柔性防水材料,具有优异的弹性、耐候性和抗渗能力,广泛应用于建筑屋面、地下工程、桥梁隧道等领域。近年来,绿色建筑和低碳发展推进,环保型橡胶卷材的研发成为行业重要方向,推动行业向低污染、可回收转型。

二、市场现状与供需分析

1. 市场规模与增长

历史数据:2022-2024年,中国橡胶防水卷材市场规模持续增长,年均复合增长率约6%,2024年市场规模突破250亿元。

需求端:建筑领域(住宅、商业、工业)是核心市场,占比超60%,老旧小区改造、新型城镇化建设及“一带一路”基建项目驱动需求增长。2024年国内市场需求量达5000万平方米,同比增长10%。

供给端:行业集中度逐步提升,头部企业通过技术升级和规模化生产扩大市场份额。2024年行业产能利用率约65%,供给增长速度略低于需求增速。

2. 竞争格局

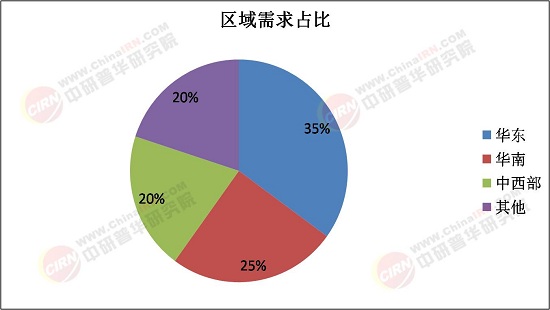

市场集中度较高,华东、华南、华北地区形成产业集群,企业数量超千家,但前十大企业市占率超40%。

外资品牌(如索普瑞玛)在高端市场占优,国内企业(如凯伦建材)通过性价比和本土化服务抢占中端市场。

三、产业链结构

1. 上游原材料

据中研普华研究院《2025-2030年中国橡胶防水卷材行业市场深度调研及投资策略预测报告》显示,合成橡胶(占比40%)、助剂、纤维是主要原料,价格波动直接影响生产成本。2024年天然橡胶价格同比上涨15%,合成橡胶成本压力加剧。

环保政策推动下,生物降解材料、再生橡胶等绿色原料研发加速。

2. 中游生产

技术升级:智能化生产线普及,某企业通过自动化改造使生产效率提升30%,产品合格率达99.8%。

产品创新:自粘式、高分子复合型卷材占比提升,2024年新型产品市占率突破35%。

3. 下游应用

建筑领域:屋顶(45%)、地下室(30%)是主要应用场景,高层建筑和地下工程对高性能卷材需求增长显著。

基建领域:水利工程、交通设施(高速公路、隧道)占比约25%,2025年基建投资加码将拉动需求。

四、发展趋势预测(2025-2030年)

1. 需求端

政策驱动:绿色建筑标准(如《健康直饮水水质标准》)推动环保型卷材需求,预计2030年环保产品占比超50%。

新兴市场:东南亚、中东等“一带一路”沿线国家基建需求旺盛,出口量预计年均增长15%。

2. 供给端

产能扩张:头部企业加速布局,2025年新增产能约1200万平方米,但低端产品竞争加剧,行业或现产能过剩风险。

技术突破:自修复卷材、智能监测系统等技术逐步商业化,推动产品附加值提升。

3. 产业链整合

上游原料企业向下游延伸,如橡胶生产商涉足卷材生产;下游工程服务商向上游渗透,形成“材料+施工”一体化模式。

五、挑战与机遇

挑战:原材料成本波动、国际竞争加剧、环保合规压力。

机遇:绿色建筑政策红利、智能化生产降本增效、新兴市场拓展。

2025年橡胶防水卷材行业将延续稳健增长,绿色化、智能化和国际化是核心趋势。企业需通过技术创新和产业链整合提升竞争力,同时关注原材料成本波动与政策风险。

想了解关于更多行业专业分析,可点击查看中研普华研究院撰写的《2025-2030年中国橡胶防水卷材行业市场深度调研及投资策略预测报告》。同时本报告还包含大量的数据、深入分析、专业方法和价值洞察,可以帮助您更好地了解行业的趋势、风险和机遇。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号