2025年专用车行业发展趋势:智能化、绿色化、专业化

专用车行业作为汽车产业中的一个重要细分领域,正展现出独特的发展魅力和广阔的市场前景。专用车是指装备有特定设备、执行特定功能,旨在完成诸如运输、吊装作业、清扫作业及消防任务等专项工作的机动车辆。这一行业广泛涵盖了专用乘用车、专用客车、专用运输汽车和专用作业汽车等多种类型。

当前,专用车行业在中国呈现出稳步增长的态势。城镇化进程加快、工业发展推进以及基础设施建设不断完善,专用车的需求持续增长。特别是在环保政策、新能源政策以及智能化技术的推动下,专用车行业正经历着深刻的变革。一方面,新能源专用车如纯电动、混合动力等车型的市场渗透率不断提高,为行业带来了新的增长点;另一方面,智能化技术的应用也使得专用车更加高效、安全、便捷。

一、行业现状概述

2025年中国专用车行业正处于转型升级的关键阶段,受政策驱动、技术革新、市场需求升级等多重因素影响,行业呈现智能化、绿色化、专业化的发展特征。行业规模持续扩张,2024年市场规模已突破5000亿元,年复合增长率(CAGR)达8.5%。与此同时,新能源专用车渗透率快速提升,2024年占比达到25%,预计2025年将突破30%。

二、发展趋势分析

1. 技术驱动:智能化与轻量化

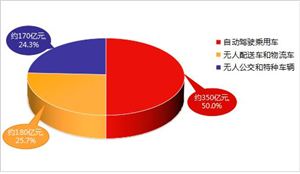

智能化:自动驾驶、车联网等技术加速落地。例如,北汽福田奥铃在2025年战略中提出,将聚焦智能驾驶舱和无人配送车的研发。

轻量化:铝合金、复合材料应用比例提升,成本降低10%-15%,显著提高燃油经济性和载重效率。

2. 新能源化:电动与氢能并行

电动专用车在环卫、物流领域快速普及,2024年销量同比增长40%。

氢燃料电池专用车成为新热点,预计2030年市场规模达200亿元,主要应用于重载运输领域。

3. 政策导向:绿色发展与产业升级

“双碳”目标推动下,政策加大对新能源专用车的补贴力度,如购置税减免、充电桩建设补贴等。

环保法规趋严,国七排放标准预计2026年实施,倒逼传统燃油车技术升级。

4. 市场结构调整:存量优化与细分领域爆发

存量市场进入“2.0时代”,老旧车辆淘汰置换需求释放,2024年更新比例达15%。

冷链物流、应急救援、新能源基建等细分市场快速增长,其中冷链专用车需求年增速超20%。

三、供需分析

据中研普华研究院《2025-2030年专用车行业并购重组机会及投融资战略研究咨询报告》显示:

1. 供给端:产能扩张与竞争分化

产能布局:头部企业如中集车辆、一汽解放加速扩产,2024年专用车总产能突破200万辆。

竞争格局:市场集中度提升,CR5(前五企业市占率)从2020年的35%升至2024年的45%,中小企业面临技术壁垒和成本压力。

2. 需求端:多维度驱动增长

基建投资:2024年交通基建投资超4万亿元,带动工程类专用车(如混凝土搅拌车)需求增长12%。

城镇化与物流升级:城镇化率提升至68%(2024年),推动城市配送车、环卫车需求;电商物流规模扩大,仓栅式专用车年销量突破50万辆。

国际市场需求:“一带一路”沿线国家出口占比提升至30%,东南亚、中东成为主要市场。

四、产业链结构解析

1. 上游:核心零部件与原材料

电池与电机:宁德时代、比亚迪占据新能源专用车电池市场70%份额;电机领域精进电动、汇川技术领先。

原材料:钢材成本占比约30%,轻量化材料(如铝合金)价格波动对利润影响显著。

2. 中游:细分产品市场格局

仓栅式专用车:占比最大(35%),主要服务于物流运输。

新能源专用车:纯电动物流车占比60%,氢燃料重卡处于示范运营阶段。

3. 下游:应用场景多元化

物流领域:占比40%,冷链、城配需求突出。

公共服务:环卫车、消防车占30%,政府采购为主。

五、投资战略建议

1. 重点领域

新能源与智能化:优先布局电动环卫车、氢能重卡及自动驾驶技术。

细分市场:冷链物流、应急救援装备等高附加值领域。

2. 风险与壁垒

技术风险:电池续航、氢能成本仍需突破。

政策风险:补贴退坡可能影响短期盈利。

进入壁垒:研发投入高(头部企业研发占比超5%)、资质认证复杂。

3. 策略建议

合资与合作:与电池企业、科技公司联合研发,降低技术风险。

区域化布局:在长三角、珠三角等产业集群地设厂,降低供应链成本。

国际化拓展:通过并购或合资进入东南亚市场。

2025年中国专用车行业在政策、技术、市场的协同驱动下,将加速向高端化、绿色化转型。投资者需重点关注新能源、智能化及细分赛道机会,同时规避技术迭代和政策调整风险。企业应通过技术创新与产业链整合,提升核心竞争力,抢占市场先机。

想了解关于更多行业专业分析,可点击查看中研普华研究院撰写的《2025-2030年专用车行业并购重组机会及投融资战略研究咨询报告》。同时本报告还包含大量的数据、深入分析、专业方法和价值洞察,可以帮助您更好地了解行业的趋势、风险和机遇。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号