2025年泡沫镍行业发展前景预测:绿色化、智能化、高端化

泡沫镍是以金属镍为基体形成的三维网状多孔材料,其孔隙率可达95%以上,密度仅为镍金属的1/50。这种独特的结构使得泡沫镍具备卓越的导电性能、优异的机械强度、强耐腐蚀性等核心优势,因此被广泛应用于电池制造、燃料电池、过滤材料以及电磁屏蔽等多个领域。特别是在电池领域,泡沫镍作为电极材料支撑结构,能够支持活性材料、提高电池性能、延长电池使用寿命,并提供良好的导电和热导性能。

泡沫镍行业在全球范围内呈现出寡头竞争的态势。几家大型企业占据了市场份额的显著部分,其中日本住友电工、加拿大INCO、法国NITECH等国际企业在技术和市场上具有显著优势。同时,中国泡沫镍企业也在快速发展,如科力远等国内龙头企业通过自主研发和技术创新,成功打破了外资品牌在氢燃料电池领域的垄断,提升了全球市占率。新能源汽车、可再生能源等领域快速发展,泡沫镍的市场需求持续增长,推动了行业的快速发展。

未来,制备工艺的不断突破,如3D打印技术、纳米涂层技术、绿色制备工艺等,将进一步提升泡沫镍的性能和降低生产成本。同时,复合化发展趋势也将推动泡沫镍材料的创新和应用拓展。新能源汽车、储能等领域快速发展,泡沫镍的市场需求将持续增长。特别是在新能源汽车领域,每辆纯电动汽车需要消耗一定量的泡沫镍作为动力电池包的关键组件,因此泡沫镍的市场前景广阔。

一、行业概述

泡沫镍是以金属镍为基体形成的三维网状多孔材料,具有高导电性、耐腐蚀性和轻量化特点,广泛应用于新能源汽车电池、储能系统、航空航天及建筑装饰等领域。2025年中国泡沫镍产业在政策支持、技术创新和市场需求驱动下,正加速向高质量、绿色化方向转型。

二、供需分析

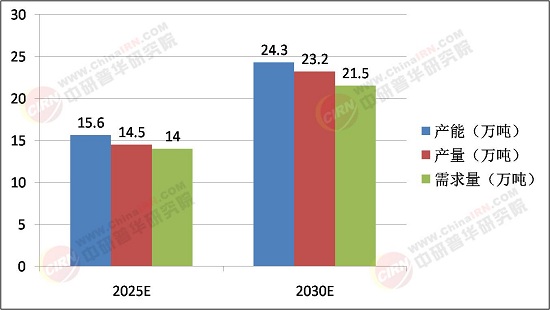

1. 产能与产量

产能:2025年中国泡沫镍产能预计为15.6万吨,2030年将增至24.3万吨,年复合增长率6.2%。

产量:2025年产量14.5万吨,产能利用率93%;2030年产量达23.2万吨,利用率提升至96%。

区域分布:华东、华南地区占据主导地位,江苏、浙江、广东为产能集中地。

2. 需求端

新能源汽车:每辆纯电动汽车需消耗0.8~1.2千克泡沫镍,2025年动力电池领域需求占比超40%。

储能领域:2025年储能电池需求量同比增长35%,成为第二大应用场景。

建筑与电子:建筑保温材料(30%)、电子产品轻量化(25%)构成传统核心需求。

全球占比:2025年中国泡沫镍需求量占全球32.5%,2030年将提升至39%。

3. 供需平衡

短期:据中研普华产业研究院《2025-2030年中国泡沫镍行业发展现状分析及投资前景预测研究报告》显示,2025年供需基本平衡(产量14.5万吨 vs 需求14万吨),但高端产品仍依赖进口。

长期:2030年需求量21.5万吨将超过产能21.3万吨,行业或现结构性短缺。

三、产业链结构

1. 上游原材料

镍资源:2025年镍价同比上涨12%,印尼镍矿政策调整推高原料成本。

再生材料:2025年再生铝合金泡沫镍占比15%,2030年预计达40%。

2. 中游生产

技术升级:3D打印、纳米涂层技术提升产品性能,头部企业生产效率提升30%。

智能化转型:2025年自动化生产线普及率超70%,成本降低15%。

3. 下游应用

新能源汽车:宁德时代、比亚迪等电池厂商主导需求,2025年单车用量增至1.5千克。

储能系统:锂电池储能需求激增,2025年泡沫镍在电极材料中渗透率超60%。

四、投资前景预测

1. 增长驱动因素

政策支持:十四五规划将泡沫镍列为关键战略材料,财政补贴力度加大。

技术突破:自修复泡沫镍、智能监测系统等技术商业化,推动附加值提升。

新兴市场:东南亚、中东“一带一路”基建项目拉动出口,预计2030年出口量年增15%。

2. 竞争格局

头部集中:2025年华晨集团、宝钢股份、中铝国际占据67%市场份额,CR5超60%。

跨界竞争:铝企(如某大型铝企)布局下游,科技企业(如智能制造公司)通过技术切入。

3. 风险与挑战

原材料波动:镍价受印尼政策、国际局势影响,2025年价格波动幅度或超20%。

环保压力:碳排放交易体系倒逼绿色转型,中小企业面临淘汰风险。

2025年泡沫镍行业将呈现“绿色化、智能化、高端化”发展态势,新能源汽车与储能领域需求增长为核心驱动力。投资需聚焦头部企业(如华晨、宝钢)及技术创新型企业,同时警惕原材料价格波动与环保政策风险。未来五年,行业规模有望突破200亿元,成为新能源材料领域的重要增长点。

了解更多本行业研究分析详见中研普华产业研究院《2025-2030年中国泡沫镍行业发展现状分析及投资前景预测研究报告》。同时, 中研普华产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号