工业气体,被誉为“工业的血液”,是现代工业不可或缺的基础原材料。它广泛应用于钢铁、化工、电子、半导体、生物医药、新能源等多个领域,对国民经济的发展起着至关重要的支撑作用。

一、工业气体行业发展现状分析

(一)市场规模与增长趋势

近年来,全球工业气体行业市场规模持续增长。数据显示,2022年全球工业气体市场规模已达到约1614亿美元。中国作为全球最大的工业气体市场,其市场规模增长更为迅猛。2022年中国工业气体市场规模约为1871亿元。

从增长趋势来看,全球工业气体市场呈现出稳步增长的态势。这主要得益于全球经济的持续发展、新兴产业的快速崛起以及工业气体应用领域的不断拓展。在中国市场,随着国家政策的扶持、外资的引入以及高新技术产业的发展,工业气体市场需求持续增长,市场规模不断扩大。

(二)市场结构与产品分类

工业气体市场主要分为大宗气体和特种气体两大类。大宗气体主要包括氧气、氮气、氩气等,这些气体产销量较大,对纯度的要求不高,主要用于冶金、石化、钢铁、重工等传统领域。特种气体则包括电子气体、高纯气体、混合气体等,这些气体对纯度、杂质含量、包装储运等要求极高,主要应用于电子半导体、高端装备制造、生物医药、新能源等新兴产业。

在中国市场,大宗气体占据主导地位,其市场份额约占80%。然而,随着新兴产业的快速发展,特种气体的市场需求不断增长,其市场份额也在逐步提升。2023年中国特种气体市场规模达到约850亿元人民币,同比增长12%,预计未来几年将保持高速增长态势。

根据中研普华产业研究院发布的《2025-2030年中国工业气体行业市场调查分析与发展趋势预测研究报告》显示:

二、工业气体行业市场竞争格局分析

(一)全球市场竞争格局

全球工业气体市场呈现出寡头垄断的市场格局。据中研普华产业研究院的数据,全球工业气体市场主要由林德集团、液化空气、空气化工、大阳日酸等国际巨头所占据。这些企业凭借雄厚的资本实力、先进的技术水平和丰富的项目运作经验,在全球工业气体市场中占据主导地位。

(二)中国市场竞争格局

在中国市场,工业气体行业的市场竞争格局也呈现出高度集中的特点。国际巨头凭借其品牌优势和技术实力,在中国市场中占据较大份额。然而,随着国内工业气体企业的快速发展和技术创新能力的提升,本土企业的市场份额也在逐步提升。2021年林德集团、液化空气、空气化工等国际巨头在中国工业气体市场中的份额合计达到了55.7%。而本土企业如气体动力、杭氧股份等也通过不断的技术创新和市场拓展,在中国市场中占据了一席之地。

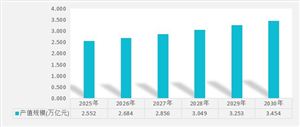

随着全球经济的持续发展和新兴产业的快速崛起,工业气体市场需求将持续增长。一方面,传统行业如钢铁、化工等对工业气体的需求保持稳定增长;另一方面,新兴产业如电子半导体、高端装备制造、生物医药、新能源等对工业气体的需求增长更为迅猛。未来几年全球工业气体市场将保持年均复合增长率约7%的增长速度。

在中国市场,随着国家政策的扶持和新兴产业的快速发展,工业气体市场需求也将持续增长。特别是随着新能源汽车、半导体、5G通信等新兴领域的快速发展,对高纯度电子气体、特种气体等产品的需求将不断增加。

技术创新是推动工业气体产业升级的关键动力。未来,随着新型气体制备技术、提纯技术和储运技术的不断涌现和应用,工业气体行业的生产效率和产品质量将得到进一步提升。同时,随着智能化、自动化等先进技术的应用,工业气体行业的生产成本也将进一步降低。这将有助于提升中国工业气体行业的国际竞争力,推动其向高端化、智能化方向发展。

综上所述,工业气体行业作为现代工业不可或缺的基础原材料行业,具有广阔的发展前景和巨大的市场潜力。然而,中国工业气体行业在发展过程中仍面临着技术瓶颈、市场竞争加剧和环保压力等挑战。为了应对这些挑战并抓住发展机遇,中国工业气体企业需要加强技术创新和市场拓展工作,提升自身实力和市场竞争力。同时,政府也应继续加大对工业气体行业的支持力度,出台更多鼓励技术创新和产业升级的政策措施,推动中国工业气体行业的持续健康发展。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《2025-2030年中国工业气体行业市场调查分析与发展趋势预测研究报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号