随着社会经济的发展和人们生活水平的提高,宠物在人们生活中的地位日益重要,宠物经济也随之蓬勃发展。宠物医疗作为宠物产业链中的核心环节,其发展状况备受关注。本文旨在全面分析中国宠物医疗行业的发展现状、竞争格局,并对其未来发展趋势与前景进行深入探讨。

(一)市场规模与增长

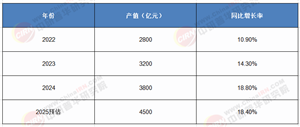

根据中研普华产业研究院发布的《2024-2029年中国宠物医疗行业发展分析及前景趋势预测报告》数据显示,近年来,中国宠物医疗市场规模呈现出快速增长的态势。2022年,宠物消费市场规模达到2706亿元,其中宠物医疗市场规模占比29.1%,约为787亿元。这一数据表明,宠物医疗在宠物消费中占据着重要地位。随着居民物质水平的提升、人口老龄化趋势的显现、结婚率及生育率的下降等因素的影响,国内宠物行业具有较大的发展空间。预测到2023年,宠物医疗市场规模将达到821亿元,2024年将达879亿元。市场规模的持续增长反映出宠物医疗行业强劲的发展动力和市场潜力。

(数据来源:中研普华《2024-2029年中国宠物医疗行业发展分析及前景趋势预测报告》)

(二)消费结构与需求特点

在宠物医疗消费结构方面,宠物主在宠物健康医疗上的消费类目非常多元化。从宠物医疗消费结构来看,消费占比最重的为宠物驱虫,占比64.2%。此外,免疫、绝育等也是常见的医疗服务项目。宠物主人对宠物医疗服务的需求不仅局限于基本的疾病治疗,还包括预防保健、康复护理、基因检测等领域。随着宠物主人对宠物健康和品质生活的追求,对宠物医疗服务的质量和专业性要求也越来越高。

(三)服务项目与医疗机构情况

宠物医院提供综合性服务,基本涵盖宠物医疗、美容、用品销售、寄养、24小时急诊等多方面的内容。其中,免疫、绝育、驱虫占据服务项目前三位,2022年其占比分别达81.08%、77.00%、75.20%。从宠物医疗机构数量上看,非连锁宠物医疗机构占比远高于连锁宠物医疗机构(≥5家)占比。截至2022年10月,新瑞鹏、瑞派、瑞辰、萌兽医馆、宠爱国际等全国头部连锁宠物医疗机构占比约13.2%,五家以上的宠物连锁机构占比约21.2%,单体医院仍为宠物医疗机构的主要形态。截至2022年底,全国宠物医疗机构数量达19930家,其中广东省数量最多,达到2080多家,广东、江苏、山东、浙江、四川、辽宁、河南等省份的宠物医疗机构都超过千家。

(四)人才与设备现状

从各医院执业兽医师的数量占比来看,执业兽医人数在3—5人的医院数量占比超过半数,宠物医院从业人员专科及以下学历占比最高,达50.9%。从执业兽医总数来看,截止到2022年,我国官方兽医13.6万人,执业兽医16.5万人,乡村兽医17.7万人。根据发达国家每千人对兽医服务的需求比例,我国执业兽医缺口在30万人。在设备方面,随着需求持续升级,宠物诊疗技术日新月异,诊疗设备向智能化、专科化发展,宠物专用血液分析仪、B超机、CT、核磁共振等高端设备普及率提升。

(一)市场集中度

当前宠物医疗市场处于跑马圈地阶段,市场集中度较低。因生产端、消费端尚未成熟,体现在企业起步不久正在跑马圈地、宠物主消费意识有提升空间。行业前五名企业中国内、外资企业份额为11.9%、11.2%,两者错位竞争,外资深耕疫苗药品,产品力占优,如勃林格、硕腾、礼蓝等,国内企业则在宠物医院上初具规模,如新瑞鹏、瑞派等,但与较为成熟的美国市场相比仍有差距。

(二)企业竞争策略

为了在激烈的市场竞争中获得优势,宠物医疗企业采取了多种竞争策略。一方面,企业注重品牌建设,通过提升服务质量、加强客户体验等方式树立良好的品牌形象。例如,一些连锁宠物医院通过提供标准化、专业化的服务,赢得了消费者的信任和口碑。另一方面,企业加大研发投入,不断推出新的医疗服务项目和技术,提高诊疗水平。此外,企业还积极拓展销售渠道,加强线上线下融合,提高服务的可及性。

(三)国内外品牌竞争

在国内外品牌竞争方面,国际知名的宠物诊疗机构有玛氏旗下的Banfield、VCA,雀巢投资的IVC,澳大利亚Greencross等。从事宠物诊疗行业的主要国内企业包括新瑞鹏、瑞派、瑞辰以及瑞沃德。随着国内宠物医疗企业的快速发展,国内外品牌之间的竞争日益激烈。国内企业凭借对本土市场的深入了解、灵活的营销策略和相对较低的成本优势,逐渐在市场中占据了一席之地。

(一)智能化与专科化发展

随着科技的不断进步,智能化技术将在宠物医疗领域得到更广泛的应用。例如,远程医疗、AI辅助诊断等技术将提高诊疗效率和服务质量。同时,宠物诊疗专科化发展已成为行业趋势,通过细分领域如内科、外科、牙科、眼科、心脏科、皮肤科、肿瘤科等专业化人才培养与技术深化,结合先进诊疗设备和多学科协作模式,宠物诊疗正从传统全科模式向精准诊疗转型。

(二)服务延伸与多元化

宠物医疗服务将从基础诊疗拓展至预防保健、康复护理、基因检测等领域。一些高端宠物医院还提供宠物心理咨询、基因检测、干细胞治疗等特色服务,满足宠物主人多样化的需求。此外,宠物医疗行业还将加强与相关行业的跨界合作和资源整合,如与宠物食品、宠物用品等行业进行深度合作,共同打造宠物健康生态圈。

(三)政策支持与规范化发展

2023年修订实施的《动物防疫法》首次明确宠物诊疗机构的法律定位,同步修订出台的《动物诊疗机构管理办法》《执业兽医和乡村兽医管理办法》等配套规章,建立诊疗机构分级分类管理制度,强化执业兽医资格准入与继续教育机制。2025年2月《宠物诊疗机构诊疗服务指南》《宠物经营场所清洁与消毒指南》两项国家标准,推动行业标准化。政策的支持和行业规范的不断完善,为宠物医疗行业营造了更加健康、有序的发展环境,有助于淘汰不规范的小型机构,促进行业整合和资源优化配置。

(一)市场规模持续增长

随着我国社会经济的发展和人们生活水平的提高,宠物数量将不断增加,宠物主人对宠物健康的关注度也将持续提升,这将推动宠物医疗市场规模的进一步扩大。根据预测,未来几年宠物医疗市场规模将继续保持较高的增长率,具有广阔的发展空间。

(二)政策支持力度加大

政府对宠物医疗行业的重视程度不断提高,将出台更多的政策支持行业发展。例如,加强对宠物医疗机构的监管,规范市场秩序;加大对宠物医疗技术研发的投入,推动行业技术创新;鼓励社会资本进入宠物医疗领域,促进产业发展等。政策的支持将为宠物医疗行业的发展提供有力的保障。

(三)消费升级带动需求增长

随着居民生活水平的提高和消费观念的转变,宠物主人对宠物的健康和生活品质更加关注,愿意在宠物医疗上投入更多的时间和金钱。消费升级将带动宠物医疗服务需求的增长,促使宠物医疗行业不断提升服务质量和技术水平,满足消费者日益多样化的需求。

欲了解宠物医疗行业深度分析,请点击查看中研普华产业研究院发布的《2024-2029年中国宠物医疗行业发展分析及前景趋势预测报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号