滑石粉作为一种重要的非金属矿物材料,因其独特的物理化学性质,在多个工业领域具有广泛的应用价值。近年来,随着全球经济的复苏和新兴市场的崛起,滑石粉行业迎来了新的发展机遇。

一、行业全景扫描:从资源禀赋到技术突围

中国是全球滑石资源最丰富的国家之一,探明储量达2.5亿吨,占全球30%,但长期面临“大而不强”的困境。2023年国内滑石粉市场规模为62.82亿元,产量196.3万吨,但高端市场仍被国际巨头垄断,进口依赖度高达40%以上。中小型企业占比超60%,低端产能过剩与高端供给不足的结构性矛盾突出。

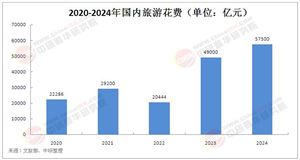

根据中研普华产业研究院《2025-2030年中国滑石粉行业市场全景调研及投资价值评估研究报告》数据显示:2020-2024年,中国滑石粉市场规模年复合增长率(CAGR)达5.2%,预计2025年突破75亿元,2030年将冲击100亿元大关。工程塑料领域成为核心增长引擎,需求增速达12%,远超行业平均水平。

二、产业链价值:从矿山到终端的博弈与升级

1. 上游资源争夺战

资源分布:辽宁海城、山东平度、江西龙南等核心矿区贡献全国70%的滑石原矿,但环保整治已关停35%的中小矿山。

成本重构:智能矿山系统降低能耗30%,干法分选技术减少尾矿排放50%,但高端设备国产化率不足40%。

2. 中游加工技术破局

纳米级革命:粒径<1μm的纳米滑石粉附加值提升3倍,特斯拉供应链已采用国产高纯度产品(如呈和科技)。

功能性改性:阻燃型、导热型产品在5G基站外壳、新能源汽车电池隔膜涂层领域渗透率年增25%。

3. 下游应用场景裂变

传统领域:塑料(占比35%)、橡胶(25%)、涂料(18%)需求稳定,但陶瓷行业受房地产下行拖累增速放缓。

新兴赛道:锂电隔膜涂层(年增25%)、生物医药级滑石粉(进口替代空间超50亿)、航空航天复合材料(单价超10万元/吨)成爆发点。

1. 全球寡头VS中国军团

国际格局:Imerys、Mondo Minerals等五大巨头掌控65%高端市场,技术壁垒集中在纳米化、表面改性领域。

国内突围:呈和科技、辽宁艾海等头部企业通过垂直整合(参股矿山+自建研发中心)抢占中高端市场,2024年研发投入同比增18%。

2. 区域集群与资本布局

东北板块:辽宁海城形成“采矿-深加工-出口”一体化基地,占全国出口量40%。

资本动向:2024年行业并购金额超20亿元,广源化工收购江西龙南5座矿山,产能集中度提升至CR5=38%。

四、投资价值评估:技术红利与政策风险的双向博弈

1. 高价值赛道解析

纳米化技术:设备投资回报率(ROI)达35%,但需突破德国阿尔派粉碎机、日本细川分级设备的技术封锁。

碳中和认证:碳捕集技术投入可使产品溢价15%,欧盟碳边境税(CBAM)倒逼出口企业2026年前完成改造。

2. 风险预警

政策风险:2025年开采总量限制500万吨,环保成本占比升至10%。

替代威胁:可降解材料对塑料用滑石粉的替代率预计2030年达15%。

五、中研普华战略洞见:四大确定性增长路径

基于《2025-2030年中国滑石粉行业投资策略预测报告》,中研普华提出核心策略:

纵向资源锁定:参股高品位矿山(MgO含量>31%),对冲原矿价格波动风险。

横向技术联盟:联合中科院等机构攻关纳米包覆技术,突破5000目超细粉体制备瓶颈。

数字赋能:搭建产能大数据平台,实时监控全球价格波动与技术专利动态。

ESG溢价:布局碳足迹认证,抢占欧盟、日韩等绿色采购订单。

六、未来十年展望:从中国制造到全球智造

到2030年,功能性滑石粉将占据40%市场份额,行业龙头市值有望突破500亿元。中研普华产业研究院持续跟踪显示,企业若能抓住工程塑料12%高增窗口期、突破纳米化技术瓶颈,将在这场千亿级赛道中占据价值链顶端。

(注:文中数据及观点引用自中研普华产业研究院《2025-2030年中国滑石粉行业市场全景调研及投资价值评估研究报告》,更多深度分析可参阅完整版报告。)

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号