2025年风电塔筒行业市场深度调研及未来发展趋势

风电塔筒是风力发电机组的关键支撑结构,承担着将风力发电机组提升至最佳迎风高度并稳定运行的核心功能。其设计需兼顾力学强度、抗疲劳性能与耐久性,以应对复杂气象条件下的动态载荷。作为连接地基与机舱的枢纽,塔筒不仅需承受机组自重、风载荷及地震力,还需通过减震设计降低振动对设备寿命的影响。现代塔筒内部集成了爬梯、电缆支架、照明系统等辅助设施,形成完整的运维通道。

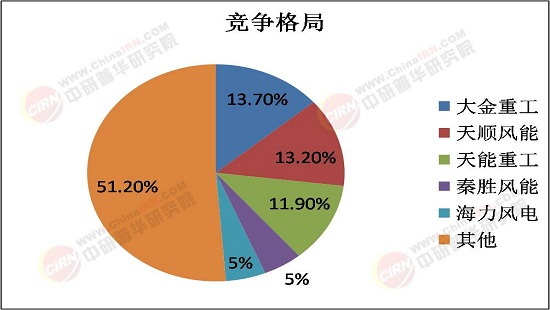

一、行业发展现状与竞争格局

1. 技术迭代驱动产品升级

随着风机单机容量突破10MW级,塔筒高度从120米向180米甚至200米延伸,推动行业向"高耸化、轻量化、智能化"方向发展。全钢塔筒通过高强度钢材与模块化设计实现快速安装,但高度增加导致摆动幅度扩大,促使混塔技术快速普及。混塔采用分段预制、现场拼装的施工方式,结合体内预应力体系,有效控制结构变形。

2. 政策与市场双轮驱动

国家"双碳"目标与新型电力系统建设为行业注入长期动能。2025年风电装机容量目标推动塔筒需求持续增长,其中海上风电占比预计突破35%。地方政策呈现差异化特征,沿海省份通过港航资源整合支持混塔预制件出口,内陆地区则以"风电+制氢"模式拓展应用场景。市场机制创新方面,绿电交易与碳市场联动提升项目收益,某企业通过参与绿证交易,使单个风电场年增收超千万元,反哺技术研发形成良性循环。

1. 国内市场分层竞争

陆上市场呈现"三北地区主导、中东南部崛起"格局。内蒙古、新疆等资源富集区聚焦180米以上混塔项目,通过规模化开发降低度电成本;河南、山东等中东部省份受限于土地资源,发展140米以下全钢塔筒与分散式风电。海上市场形成"环渤海、长三角、粤港澳"三大产业集群,某企业投资建设的智能化混塔生产基地,集成3D打印模具、自动张拉系统等设备,实现年产能150套,满足2GW装机需求。

2. 国际市场机遇与挑战

"一带一路"倡议推动中国塔筒企业加速出海。东南亚市场凭借政策支持与资源禀赋成为增长极,某企业在越南承建的200MW风电项目,采用本地化生产的混塔管片,带动当地就业的同时降低物流成本23%。欧洲市场则通过技术授权模式突破贸易壁垒,某企业与德国企业合资成立的研发中心,共同开发符合DNV标准的漂浮式基础塔筒,已获挪威、英国等多个项目订单。

三、未来发展趋势与战略建议

据中研普华研究院《2025-2030年中国风电塔筒行业市场深度分析及发展前景预测研究报告》显示:

1. 技术融合创新

材料科学突破将重塑行业格局。碳纤维复合材料塔筒在海上风电中的应用进入工程验证阶段,其重量仅为钢塔的30%,可降低基础造价40%。数字化技术深度渗透,基于区块链的塔筒溯源系统实现从原材料到运维记录的全链条可信存证,提升资产交易流动性。漂浮式风电与塔筒一体化设计成为研究热点,某企业研发的半潜式基础塔筒,通过动态压载调节适应50米以上深水区,已进入样机测试阶段。

2. 可持续发展路径

循环经济理念推动产业绿色转型。退役塔筒的再制造技术取得突破,通过激光熔覆修复裂纹、更换腐蚀部件,可使塔筒寿命延长15-20年。某企业建立的塔筒回收体系,已实现95%材料循环利用,单吨回收收益达800元。碳足迹管理成为国际竞争新维度,某企业通过优化混塔生产工艺,使单套塔筒全生命周期碳排放降低28%,获得欧盟碳关税豁免资格。

3. 战略建议

企业需构建"技术-市场-生态"三维竞争力:在技术端,加大在超高塔筒、漂浮式基础等领域的研发投入,申请国际专利形成壁垒;在市场端,深化与整机厂商、运维服务商的协同,开发定制化解决方案;在生态端,参与国际标准制定,牵头成立混塔技术联盟,提升行业话语权。政策层面,建议政府完善混塔设计规范体系,建立高强混凝土性能数据库,为新型塔筒推广提供标准支撑。

风电塔筒行业正处于从规模扩张向质量跃升的关键转型期。技术迭代、模式创新与生态重构将共同推动行业向"更高、更轻、更智能、更绿色"方向发展。企业需以创新为矛,以协同为盾,在全球化竞争中构建差异化优势,为能源革命与碳中和目标贡献核心装备力量。

想了解关于更多行业专业分析,可点击查看中研普华研究院撰写的《2025-2030年中国风电塔筒行业市场深度分析及发展前景预测研究报告》。同时本报告还包含大量的数据、深入分析、专业方法和价值洞察,可以帮助您更好地了解行业的趋势、风险和机遇。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号