2025年电池行业全景调研及发展趋势预测

电池行业是以化学能转换为电能为核心技术的能源存储与转换领域,其核心价值在于为各类设备提供稳定、高效的电力支持。当前行业以锂离子电池为主导,涵盖正极、负极、电解液、隔膜等关键材料及电池管理系统(BMS)的研发与制造。根据应用场景,电池可分为动力型(新能源汽车、电动船舶)、消费型(智能手机、可穿戴设备)和储能型(电网调峰、可再生能源存储)三大类。

一、行业现状:技术迭代与市场重构并行

1. 技术路线分化与竞争格局重塑

锂离子电池仍占据主流地位,但技术路线分化显著。磷酸铁锂电池凭借成本优势与安全性,在新能源汽车领域市占率突破80%,成为中低端车型及储能系统的首选;三元电池则聚焦高端市场,通过高镍化、单晶化提升能量密度,满足长续航需求。与此同时,固态电池进入产业化关键期,硫化物电解质路线因高离子电导率成为主流,但界面稳定性问题仍待突破。

2. 市场需求驱动产能扩张与结构调整

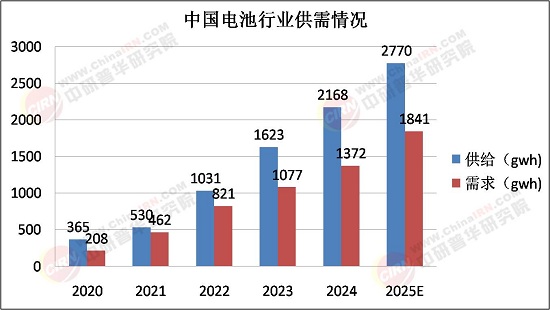

新能源汽车与储能市场成为核心增长极。2025年上半年,中国动力电池装车量同比增长47.3%,其中磷酸铁锂电池占比超80%;储能电池产量同比增长106%,全球储能项目对动力电池的需求持续攀升。消费电子领域,5G、物联网技术推动设备功耗提升,带动小型锂电池需求增长,但市场增速趋于平稳。产能方面,中国锂电池产量同比增长48.29%,但产能结构性过剩问题凸显,中低端产能竞争激烈,头部企业通过技术升级向高附加值领域转型。

1. 上游材料:资源争夺与国产化替代加速

锂、钴、镍等关键原材料供应稳定性直接影响行业成本。2025年,中国通过参股矿企、签订长协协议等方式稳定资源供应,同时推动钠离子电池、磷酸锰铁锂等替代材料研发。例如,钠离子电池产量同比增长显著,聚阴离子正极材料占比超60%,成本较锂电池降低30%,成为储能领域潜在替代方案。此外,固态电解质材料(如硫化锂、卤化物电解质)国产化进程加速,容百科技、厦钨新能等企业实现吨级出货,打破国外技术垄断。

2. 中游制造:智能化与工艺创新提升效率

电池制造环节向智能化、自动化转型。头部企业引入AI视觉分选、机器人砂光、3D打印等技术,将原料利用率提升至92%,人力成本降低30%。同时,固态电池专用设备(如固态湿法涂布机、电解质转印机)研发取得突破,良品率提升至85%以上。工艺创新方面,CTP(无模组)、CTC(电池底盘一体化)技术普及,系统能量密度提升20%,推动整车续航突破1000公里。

3. 下游应用:场景拓展与生态构建并行

电池应用边界从交通工具向全场景电动化延伸。新能源汽车领域,800V高压平台普及带动快充电池需求爆发,混动车型增长催生功率型电池市场;储能领域,锂离子电池与液流电池、压缩空气储能形成互补,构建“源网荷储”一体化系统;新兴场景中,eVTOL(电动垂直起降飞行器)、人形机器人、电动船舶等对电池能量密度、安全性提出更高要求,成为固态电池核心应用场景。

三、未来趋势预测:市场与政策双重驱动

据中研普华产业研究院《2025-2030年中国电池行业市场分析及发展前景预测报告》显示:

1. 市场趋势:全球化布局与细分市场突围

全球化竞争:中国企业通过海外建厂(如欧洲生产基地)、技术授权(如东南亚合资项目)拓展国际市场,同时参与国际标准制定,推动CTP、刀片电池等专利技术成为全球范式。

细分市场深耕:头部企业聚焦高端车型、大规模储能项目等高附加值领域,新兴企业通过差异化技术(如固态电池、钠离子电池)切入细分市场,形成“头部主导+细分突破”的竞争格局。

循环经济崛起:电池回收产业从配套走向支柱,湿法冶金主导主流工艺,磷酸铁锂干法回收技术突破提升经济性。政策闭环下,生产者责任延伸制全面推行,“定向回收”模式覆盖全生命周期。

2. 政策趋势:绿色转型与可持续发展

全球政策将进一步强化电池行业的环保属性:

碳足迹管理:欧盟碳关税、中国电池溯源制度推动企业优化供应链,降低全生命周期碳排放;

资源安全:通过资源勘探、战略储备、国际合作保障锂、钴等关键资源供应;

技术扶持:政府通过补贴、税收优惠支持固态电池、钠离子电池等前沿技术研发,加速技术迭代。

2025年的电池行业正处于技术迭代与市场重构的关键节点。技术层面,固态电池商业化提速、材料创新突破将重塑产业格局;市场层面,全球化布局与细分市场深耕成为企业突围核心;政策层面,绿色转型与可持续发展要求推动行业向高附加值领域升级。未来,电池行业将不再局限于单一能源存储功能,而是成为连接新能源汽车、储能、消费电子、低空经济等多领域的“能源枢纽”,为全球能源革命与碳中和目标提供关键支撑。

了解更多本行业研究分析详见中研普华产业研究院《2025-2030年中国电池行业市场分析及发展前景预测报告》。同时, 中研普华产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号