2025年染发剂行业:健康消费与个性化需求的双重红利

染发剂作为特殊化妆品的核心品类,其本质是通过化学或生物技术改变头发角质蛋白结构,实现颜色持久覆盖或自然渗透。传统化学染发剂依赖对苯二胺(PPD)、氨水等成分,通过氧化反应打开毛鳞片并沉积色素分子,但存在致敏性强、损伤发质等痛点。

一、市场格局与消费分层:Z世代与银发族的双轮驱动

中国染发剂市场呈现显著的代际分化特征。Z世代(18-35岁)群体占比达42%,其消费动机从“遮盖白发”转向“社交货币化”,推动彩色、渐变、挑染等个性化产品需求激增。社交媒体平台成为核心触达场景,小红书、抖音等渠道的“网红发色”种草效应显著,带动复购率提升至45%。银发族(50岁以上)则从“被动遮白”转向“主动美发”,植物染、护发染等健康型产品渗透率达37%,其消费决策更关注成分安全性与品牌调性。

地域市场呈现“下沉市场增速领先”的独特现象:三四线城市销售额同比增长15.3%,远超一线城市的7.8%,但高端市场仍由国际品牌主导,2025年CR5(全球五大染发剂企业)市场份额达51%,本土品牌仅占15%。这种分化催生出两种商业模式:高端市场主打“染护一体”概念,通过添加角蛋白、氨基酸等成分提升溢价;大众市场则通过“染发膏+工具包”组合销售降低使用门槛。

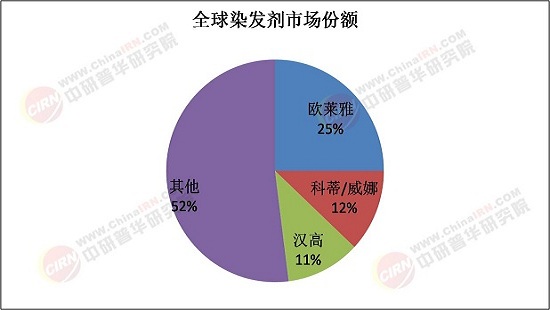

中国染发剂行业呈现“国际品牌卡位高端、本土企业主导中低端”的竞争格局。欧莱雅、施华蔻等国际品牌凭借品牌知名度与产品创新能力占据高端市场,其研发投入占比达5.5%,远超本土企业的3.8%。但本土品牌通过三大策略实现逆袭:

成分党营销:章华科技、温雅等品牌主打“无氨”“植物提取”概念,线上销量增长显著,Z世代用户占比达78%。

技术合作:与生物科技公司联合开发独家成分,如温雅与中科院合作推出的“微囊锁色技术”,使染发剂色彩持久度提升40%。

出海战略:通过“跨境电商+本地化生产”模式拓展东南亚市场,2025年出口额同比增长22%,其中印度尼西亚、马来西亚成为核心增长极。

尽管本土品牌市场份额从2020年的18%提升至27%,但在高端市场仍面临跨国巨头挑战。例如,汉高集团收购资生堂专业美发旗下品牌,建立日系美学创新中心,聚焦亚洲市场个性化产品研发,进一步巩固技术壁垒。

三、投资前景与风险预警:健康消费与个性化需求的双重红利

据中研普华产业研究院《2025-2030年中国染发剂行业市场深度调研及投资策略预测报告》显示:

染发剂行业迎来“技术、消费、政策”三重共振的投资窗口期,三大细分赛道具备高增长潜力:

植物染发剂:受益于“成分党”崛起,2025-2030年复合增长率达18%,海娜粉、姜黄提取物等原料供应商成为投资热点。

家用染发设备:满足“宅经济”需求,2025年市场规模突破30亿元,智能调色仪、自动染发梳等硬件制造商与配套APP开发商形成生态闭环。

男性染发市场:随着男性美妆意识觉醒,2025年消费占比从8%提升至15%,专用染发剂品类保持18%年增速,形成60亿元细分市场。

然而,投资风险不容忽视:

市场竞争加剧:价格战压缩利润空间,中小企业面临技术升级或退出市场的双重压力。

原材料价格波动:对苯二胺、氨水等核心原料价格受国际供应链影响,企业需通过垂直整合供应链降低12%-15%成本。

政策合规风险:化妆品监管趋严增加合规成本,企业需建立从原料采购到生产质检的全链条追溯体系。

2025年中国染发剂行业正从“中国制造”向“中国智造”跃迁。在这场由化学染护向健康美学转型的革命中,企业需以技术创新为矛、以生态构建为盾,在个性化服务、绿色化生产、全球化布局三大维度构建核心竞争力。对于投资者而言,把握“健康消费”与“个性化需求”双重红利,重点关注具备技术自主性、品牌影响力、国际化能力的龙头企业,方能在行业黄金窗口期实现价值跃升。

了解更多本行业研究分析详见中研普华产业研究院《2025-2030年中国染发剂行业市场深度调研及投资策略预测报告》。同时, 中研普华产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号