智能手环是一种穿戴式智能设备,通过集成多种技术于一体,实现对用户多方面信息的实时监测与管理。内置的各种传感器(如加速度计、心率传感器、血氧饱和度传感器等)持续收集人体生理数据,微处理器处理这些数据,并通过蓝牙或Wi-Fi等无线通信方式将信息传输到智能手机或其他移动设备上,在配套的应用程序中展示详尽的数据分析和个性化建议。

近年来,随着物联网、人工智能和可穿戴设备技术的快速发展,智能手环作为智能穿戴设备的重要组成部分,正逐步从单一的健康监测工具向多功能、智能化、个性化方向发展。智能手环不仅具备基础的运动记录、心率监测、睡眠分析等功能,还逐渐融合了支付、社交、娱乐等多场景应用,成为用户日常生活中不可或缺的一部分。

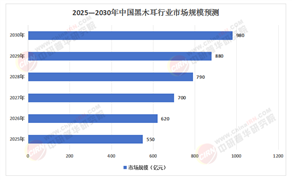

近年来我国智能手环出货量不断增加,根据IDC《全球可穿戴设备市场季度跟踪报告》,2024年中国手环市场出货量1799万台,同比增长20.2%。IDC数据显示,2025年1月中国腕戴市场销量同比增长41.0%,其中智能手环增长68.0%。

在“国补”政策的推动下,智能手环销量明显提升,其中华为、小米和荣耀品牌表现突出。

根据洛图科技(RUNTO)线上监测数据显示,2025年第一季度,智能手环在线上市场的销量为256.7万台,同比增长78.7%,销售额达8.0亿元,同比增长99.7%。

在品牌竞争格局中,小米和华为两大品牌占据了市场的主导地位,二者合计份额高达88.8%,相较于2024年同期,这一数字还增长了9.2个百分点,可以说智能手环市场的大部分份额已被这两大品牌所占据。其中,小米的表现尤为突出,以62.0%的线上市场份额独占鳌头。

在产品形态方面,智能手环正朝着大屏化与轻量化方向发展。小米、华为、荣耀等主流品牌纷纷推出了1.5英寸及以上屏幕大小的手环产品,以提升用户体验;而智能手表则向50克以下的轻量化方向发展,以满足用户对便携性和舒适度的需求。这种趋势不仅反映了消费者对产品性能和外观的更高要求,也推动了整个行业的技术升级和产品创新。

据中研产业研究院《2024-2029年中国智能手环产业链供需布局与招商发展策略深度研究报告》分析:

在市场竞争格局方面,中国智能手环行业呈现出高度集中、品牌竞争激烈的特点。头部企业如小米、华为、荣耀等凭借强大的品牌影响力、丰富的生态资源和持续的技术投入,占据了较大的市场份额。同时,随着行业门槛的提高和消费者对产品质量和功能的重视,中小厂商面临着较大的生存压力。然而,随着技术的进步和成本的降低,一些新兴品牌也在通过差异化竞争策略逐步进入市场,为行业注入新的活力。

从政策环境来看,中国政府对智能穿戴设备产业的支持力度不断加大,特别是在医疗健康、智能制造等领域,出台了一系列鼓励技术创新和产业升级的政策。例如,浙江、福建等省市正在探索智能手环在更多应用场景中的潜力,推动其在医疗健康、教育、交通等领域的应用。此外,国家对健康大数据的重视也为智能手环行业提供了广阔的发展空间,尤其是在慢性病管理、远程医疗等方面的应用前景十分可观。

在产业链方面,智能手环行业涉及多个关键环节,包括芯片设计、传感器制造、软件开发、供应链管理等。随着技术的不断进步,产业链上下游之间的协同效应日益增强,推动了整个行业的快速发展。例如,智能手环的核心部件如传感器、显示屏、处理器等,其性能和成本直接影响到产品的竞争力。因此,企业需要在技术研发、供应链优化和成本控制等方面持续投入,以保持市场竞争力。

未来,随着5G、物联网、边缘计算等新技术的普及,智能手环有望实现更深层次的智能化和互联互通。例如,通过与智能家居、车联网等系统的联动,智能手环可以为用户提供更加便捷的生活体验。此外,随着用户对健康数据的重视程度不断提高,智能手环在个性化健康管理、疾病预防等方面的应用也将进一步拓展。。

然而,智能手环行业也面临一些挑战,如市场竞争加剧、同质化竞争严重、用户隐私保护等问题。为此,企业需要在产品创新、用户体验、品牌建设等方面持续发力,以应对日益激烈的市场竞争。同时,政府和行业组织也应加强对行业标准的制定和监管,推动行业健康有序发展。

想要了解更多智能手环行业详情分析,可以点击查看中研普华研究报告《2024-2029年中国智能手环产业链供需布局与招商发展策略深度研究报告》。我们的报告包含大量的数据、深入分析、专业方法和价值洞察,可以帮助您更好地了解行业的趋势、风险和机遇。在未来的竞争中拥有正确的洞察力,就有可能在适当的时间和地点获得领先优势。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号