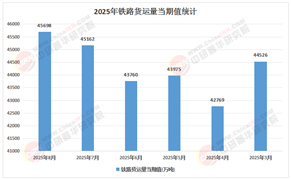

仓储叉车是物流仓储场景中实现货物搬运、堆垛、装卸等环节的核心设备,涵盖电动托盘搬运车、前移式叉车、三向堆垛叉车等细分品类。其发展历程与制造业自动化进程、物流效率提升需求紧密相关。近年来,随着“双碳”目标推进、劳动力成本上升及工业4.0技术渗透,仓储叉车行业呈现出从传统内燃驱动向电动化转型、从人工操作向智能化升级的显著特征,成为工业车辆领域技术迭代最活跃的细分市场。

(一)产品结构:电动化主导,细分品类专业化

根据中研普华产业研究院发布的《2024-2029年中国仓储叉车行业供需预测及发展前景研究报告》显示,当前仓储叉车市场以电动产品为主流,电动叉车占比持续攀升。细分品类中,电动步行式仓储叉车因轻量化、高灵活性的特点,广泛应用于电商、零售等高频短途搬运场景;电动乘驾式仓储叉车则凭借高效能与长续航优势,在大型仓库、制造业产线中占据主导地位。前移式叉车、三向堆垛叉车等高端品类因可实现高位货架的精准操作,成为智能仓储系统的关键设备。此外,针对冷链、危化品等特殊场景的专业化叉车需求增长显著,推动产品功能向定制化、安全化演进。

(二)技术路径:电动化与智能化双轮驱动

技术层面,仓储叉车行业呈现两大核心趋势:一是动力系统电动化,锂电池替代铅酸电池成为主流,其高能量密度、长寿命、快充特性显著提升设备续航能力与全生命周期成本优势;二是控制方式智能化,激光导航、视觉识别、5G通信等技术的应用,使叉车具备自主路径规划、障碍物避让、多机协同等功能,推动传统叉车向AGV(自动导引车)、AMR(自主移动机器人)方向演进。例如,部分企业已实现叉车与WMS(仓储管理系统)、ERP(企业资源计划)系统的无缝对接,构建“货到人”智能物流体系。

(三)区域分布:华东、华南为核心,中西部加速渗透

从区域市场看,华东、华南地区因制造业基础雄厚、物流枢纽集中,成为仓储叉车需求最旺盛的区域。其中,浙江、江苏、广东等省份聚集了大量叉车生产企业与用户,形成完整的产业链生态。中西部地区随着产业转移与电商物流网络下沉,市场需求快速增长,但渗透率仍低于东部地区,未来增长空间广阔。此外,东南亚、中东等新兴市场因制造业崛起与基础设施完善,成为中国叉车企业出口的重要方向。

(一)市场集中度:双龙头主导,细分领域分化

国内仓储叉车市场呈现“双龙头+多强”的竞争格局。安徽合力与杭叉集团作为行业双寡头,依托全品类产品矩阵、规模化生产能力及完善的售后服务网络,占据国内市场主导地位。其中,安徽合力在电动叉车领域技术积累深厚,杭叉集团则在AGV等智能化产品上布局领先。第二梯队企业如浙江中力、诺力股份等,通过聚焦细分市场(如轻量化电动叉车、窄巷道叉车)实现差异化竞争。外资品牌如林德、丰田等,凭借高端产品与技术优势,在特定行业(如汽车制造、医药)保持较高市场份额。

(二)竞争策略:技术、服务、生态多维角力

头部企业竞争策略呈现三大特征:一是技术驱动,通过加大研发投入,推出高附加值产品(如氢燃料电池叉车、无人驾驶叉车),构建技术壁垒;二是服务升级,从单一设备销售向“产品+服务”一体化解决方案转型,提供融资租赁、维保服务、再制造等后市场服务;三是生态布局,通过并购、战略合作等方式整合上下游资源,拓展智能仓储系统集成业务。例如,安徽合力收购仓储设备企业,完善智能物流产业链;杭叉集团与科技公司合作开发AI调度系统,提升设备协同效率。

(三)行业痛点:规范缺失与同质化竞争

当前仓储叉车行业仍面临两大挑战:一是行业标准与监管体系不完善,导致市场存在低价竞争、产品质量参差不齐等问题,影响行业整体形象与用户信任度;二是中低端市场同质化严重,部分企业缺乏核心技术,仅通过模仿或价格战争夺份额,制约行业创新活力。此外,叉车司机培训体系不完善、行业人才短缺等问题,也制约了设备效能的充分发挥。

(一)技术趋势:智能化、绿色化、柔性化

未来仓储叉车技术将向三大方向演进:一是智能化程度深化,叉车将具备更强的环境感知、决策与执行能力,实现从“辅助工具”向“智能协作伙伴”的转变;二是绿色化技术普及,氢燃料电池、固态电池等新能源技术的应用,将进一步降低设备碳排放,满足全球环保法规要求;三是柔性化设计升级,通过模块化结构、可扩展功能,使叉车适应多场景、多任务需求,提升设备利用率。

(二)市场趋势:全球化与后市场服务崛起

市场层面,仓储叉车行业将呈现两大趋势:一是全球化布局加速,中国叉车企业凭借性价比优势与供应链韧性,在东南亚、拉美、非洲等新兴市场渗透率持续提升,同时通过本地化生产与品牌建设,向欧美高端市场渗透;二是后市场服务成为新增长点,随着设备保有量增加与用户对全生命周期成本关注度提升,维保、租赁、再制造等后市场业务规模将快速增长,企业需构建覆盖设备全生命周期的服务能力。

(三)政策趋势:标准完善与产业升级支持

政策层面,政府将通过两方面举措推动行业高质量发展:一是完善行业标准与监管体系,制定叉车安全、能效、排放等强制性标准,规范市场秩序,淘汰落后产能;二是出台产业升级支持政策,如对新能源叉车购置补贴、对智能化改造项目税收优惠等,引导企业加大技术创新投入,推动行业向高端化、智能化方向转型。

欲了解仓储叉车行业深度分析,请点击查看中研普华产业研究院发布的《2024-2029年中国仓储叉车行业供需预测及发展前景研究报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号