在全球经济复苏放缓、碳中和目标加速推进、数字化转型深入的多重背景下,建筑施工产业正经历从“规模扩张”到“质量提升”、从“传统建造”到“智能建造”的深刻变革。中研普华产业研究院最新发布的《2024-2029年建筑施工产业现状及未来发展趋势分析报告》(以下简称“报告”),通过系统性梳理政策导向、技术演进与市场需求的底层逻辑,揭示了未来五年建筑施工产业的核心竞争要素与发展路径。本文将从产业现状、技术驱动、绿色转型、全球化布局及战略建议五大维度,结合行业最新动态与报告核心观点,为从业者提供前瞻性决策参考。

一、产业现状:从“高速增长”到“结构优化”,行业进入“质量竞争”新阶段

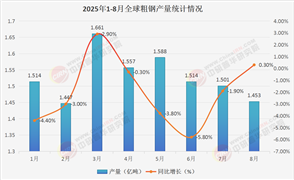

1. 市场规模:总量增速放缓,细分领域分化加剧

当前,建筑施工产业整体规模已进入“稳增长”阶段,传统房建市场受房地产调控影响增速放缓,但基础设施投资(如交通、能源、市政)与工业建筑(如新能源基地、数据中心)需求持续释放。例如,随着“东数西算”工程的推进,西部地区数据中心建设需求激增,带动相关建筑施工订单增长;同时,城市更新行动的深入,推动老旧小区改造、历史建筑保护等细分市场快速发展。

2. 竞争格局:头部企业“全产业链”布局,中小企业“专业化”突围

行业集中度持续提升,头部企业通过“设计-施工-运营”一体化模式,拓展产业链价值。例如,某大型建筑集团成立专业子公司,整合建筑设计、施工管理、设备租赁等资源,为客户提供“交钥匙”工程服务,市场占有率稳步提升。而中小企业则聚焦细分领域(如钢结构、装饰装修、机电安装),通过技术专精与成本优势,在特定市场形成竞争力。例如,某钢结构企业专注于超高层建筑钢结构加工,凭借高精度制造能力,承接多个地标性项目。

3. 政策环境:从“规模导向”到“质量导向”,监管趋严倒逼行业升级

政策层面,住建部等部门连续出台《工程质量安全手册》《建筑施工安全生产标准化考评实施细则》等文件,强化工程质量与安全监管。例如,某省推行的“建筑施工安全信用评价体系”,将企业安全记录与招投标挂钩,倒逼企业加大安全投入;同时,“工程总承包(EPC)模式推广”“全过程工程咨询试点”等政策,推动行业向“集成化、专业化”方向发展。

二、技术驱动:从“人力密集”到“技术密集”,智能建造成为核心引擎

1. 数字化工具:BIM、物联网与AI重构施工流程

建筑信息模型(BIM)技术已从“设计阶段应用”延伸至“施工全周期管理”。通过BIM模型,施工企业可实现进度模拟、碰撞检测、资源优化等功能,减少返工与浪费。例如,某大型商业综合体项目应用BIM技术,提前发现管线碰撞问题,将施工周期大幅缩短。

物联网与AI技术的融合,推动施工现场“实时感知”与“智能决策”。通过部署传感器、摄像头与无人机,企业可实时采集环境数据(温度、湿度、噪声)、设备状态(塔吊运行、混凝土浇筑)与人员位置,结合AI算法实现风险预警与资源调度。例如,某工地应用的“智能安全帽”,可实时监测工人心率、体温与位置,当检测到异常时自动报警,降低安全事故风险。

2. 装配式建筑:从“试点推广”到“主流选择”,工业化建造加速普及

装配式建筑通过“工厂预制+现场组装”模式,大幅提升施工效率与质量。政策层面,多地出台“装配式建筑占比目标”(如某省要求新建住宅装配率不低于一定比例),推动技术标准完善与产业链成熟。例如,某企业建立的装配式建筑产业基地,可生产预制墙板、楼梯、阳台等构件,实现“像造汽车一样造房子”,单个项目施工周期大幅缩短。

3. 机器人应用:从“辅助工具”到“主力装备”,施工场景持续拓展

建筑机器人已从“概念阶段”进入“实用阶段”,在砌墙、喷涂、焊接等重复性高、危险性大的场景中替代人工。例如,某企业研发的“砌墙机器人”,通过激光定位与机械臂操作,可实现砖块精准码放,效率是人工的数倍;某工地应用的“地面整平机器人”,可自动完成混凝土找平,减少人工误差。随着技术成熟与成本下降,建筑机器人应用范围将持续扩大。

三、绿色转型:从“被动合规”到“主动创新”,低碳施工成为行业必修课

1. 政策压力:碳达峰目标倒逼施工过程减排

住建部发布的《“十四五”建筑节能与绿色建筑发展规划》明确要求,到一定年份,城镇新建建筑全面执行绿色建筑标准,超低能耗建筑规模化发展。施工环节作为建筑全生命周期碳排放的重要来源(约占一定比例),成为减排重点。例如,某省推行的“建筑施工碳排放核算标准”,要求企业测算施工阶段能耗与排放,纳入工程验收指标。

2. 技术路径:绿色材料、节能工艺与循环利用协同减排

企业通过推广绿色建材(如再生混凝土、低碳水泥)、应用节能工艺(如太阳能照明、地源热泵)与加强废弃物循环利用(如建筑垃圾再生骨料),降低施工碳排放。例如,某工地应用的“太阳能施工照明系统”,通过光伏板发电满足夜间施工需求,减少柴油发电机使用;某企业建立的“建筑垃圾处理中心”,将废弃混凝土破碎后用于道路基层铺设,实现资源化利用。

3. 市场机遇:绿色施工认证成为项目招投标“加分项”

随着业主对ESG(环境、社会、治理)指标的关注度提升,绿色施工能力已成为企业竞争力的重要体现。例如,某政府投资项目在招投标中明确要求,投标企业需具备“绿色施工示范工程”认证,未达标企业直接淘汰;某商业地产开发商将“LEED认证”(美国绿色建筑认证)作为项目定位标准,吸引高端租户。

四、全球化布局:从“劳务输出”到“技术输出”,中国建造品牌加速崛起

1. 市场机遇:“一带一路”倡议推动基础设施互联互通

“一带一路”沿线国家对交通、能源、住房等基础设施需求旺盛,为中国建筑企业提供广阔市场。例如,某企业在东南亚承建的“中老铁路”项目,通过标准化施工与本土化运营,树立中国建造品牌;某企业在中东参与的“新能源电站”建设,输出光伏发电技术与施工管理经验,实现技术溢价。

2. 竞争挑战:属地化经营与合规风险考验企业能力

海外项目需应对文化差异、法律合规与供应链管理等多重挑战。例如,某企业在非洲承建的公路项目,因未充分了解当地劳工法规,导致用工纠纷与工期延误;某企业在拉美参与的市政工程,因供应链中断(如进口材料延迟)被迫调整施工计划。企业需建立“属地化团队+全球化资源”的协同机制,提升风险应对能力。

3. 品牌升级:从“价格竞争”到“价值竞争”,中国标准走向全球

中国建筑企业正从“低价中标”转向“技术+服务”的综合竞争。例如,某企业在欧洲承建的“智能医院”项目,通过应用BIM技术与装配式工艺,实现施工精度与效率的双重提升,获得业主高度认可;某企业参与制定的“国际隧道施工标准”,被多个国家纳入规范体系,推动中国建造标准全球化。

1. 技术创新:构建“产学研用”协同创新体系

企业需与高校、科研机构合作,建立联合实验室或创新中心,聚焦智能建造、绿色材料等前沿领域。例如,某企业与某大学共建的“智能建造研究院”,研发的“建筑机器人集群调度系统”,已应用于多个工地,提升施工效率。

2. 绿色转型:制定“全生命周期”减排路线图

企业需从设计阶段融入绿色理念,优化施工工艺与材料选择,建立碳排放监测与管理体系。例如,某企业制定的“绿色施工行动计划”,明确分阶段减排目标(如短期降低能耗、中期实现零碳工地、长期推广绿色建筑),并通过培训与考核确保执行。

3. 全球化布局:建立“本土化+全球化”双轮驱动模式

企业需在海外设立区域总部或合资公司,招聘本地人才,熟悉属地法规与市场规则;同时,整合国内供应链资源,保障材料与设备供应。例如,某企业在东南亚建立的“区域采购中心”,通过集中采购降低物流成本,提升项目利润率。

六、中研普华的洞察与建议:以战略规划引领产业升级

作为产业研究的权威机构,中研普华在报告中不仅揭示了行业现状与趋势,更为企业提供了可落地的战略建议:

· 技术路线图:企业需制定“短期(数字化工具普及)-中期(装配式建筑规模化)-长期(智能建造全覆盖)”的技术演进路径,通过分阶段投入降低转型风险。

· 绿色转型策略:企业需建立“绿色材料库+节能工艺库+循环利用体系”,将减排目标纳入绩效考核,推动全员参与。

· 全球化布局建议:企业需根据目标市场特点(如政策环境、文化差异、供应链成熟度)选择“直接投资”“合资合作”或“EPC总承包”模式,灵活应对市场变化。

建筑施工产业正站在“技术革命”“绿色转型”与“全球化竞争”的交汇点上,政策驱动、技术迭代与市场升级的三重动力,推动行业从“规模竞争”迈向“价值竞争”。

中研普华依托专业数据研究体系,对行业海量信息进行系统性收集、整理、深度挖掘和精准解析,致力于为各类客户提供定制化数据解决方案及战略决策支持服务。通过科学的分析模型与行业洞察体系,我们助力合作方有效控制投资风险,优化运营成本结构,发掘潜在商机,持续提升企业市场竞争力。

若希望获取更多行业前沿洞察与专业研究成果,可参阅中研普华产业研究院最新发布的《2024-2029年建筑施工产业现状及未来发展趋势分析报告》,该报告基于全球视野与本土实践,为企业战略布局提供权威参考依据。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号