2025年彩电行业市场深度调研及发展趋势预测

彩电行业作为消费电子产业的重要组成部分,是以电视机整机研发制造为核心,涵盖显示面板、芯片、软件系统等关键部件,并延伸至内容服务、运营平台的完整产业体系。随着技术迭代和消费升级,现代彩电已从单纯的视听播放设备,演进为智慧家庭场景的交互中枢和内容服务平台。当前行业产品形态丰富多元,包括液晶电视、OLED电视、激光电视、Micro LED电视等不同技术路线产品,尺寸覆盖从移动便携到巨幕影院的全场景需求。

一、行业发展现状

2025年全球彩电行业在显示技术革新和市场需求变化的双重驱动下,呈现以下发展特征:

技术层面,多技术路线并行发展格局更加明晰。Mini-LED背光技术大幅提升液晶电视画质表现,OLED技术在高端市场保持优势,激光电视在大屏领域形成差异化竞争力,Micro LED技术开始商业化探索。画质芯片算法持续优化,通过AI技术实现内容自适应增强;音视频标准升级,推动8K超高清内容生态建设;智能交互体验改善,语音控制、手势识别成为标配功能。

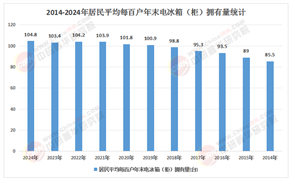

消费需求结构发生显著变化。置换升级需求成为市场主力,消费者对画质、音质、工业设计提出更高要求;场景化需求日益突出,游戏电视、社交电视等细分品类快速增长;智能化需求持续深化,设备互联、内容服务价值凸显;大屏化趋势加速,75英寸以上产品占比快速提升。这些变化推动产品创新从参数竞争向体验优化转变。

二、市场深度调研

据中研普华产业研究院《2024-2029年中国彩电市场深度调查研究报告》显示,从产品结构看,彩电市场呈现高端化、场景化、个性化发展趋势。画质技术成为核心竞争维度,分区控光、色域覆盖等指标持续提升;音画体验同步优化,多声道、全景声技术普及;设计美学备受重视,极窄边框、艺术化造型成为卖点;场景功能不断丰富,游戏模式、办公模式、健身模式等针对性优化。这些创新使彩电产品更好地满足不同使用场景需求。

渠道变革深刻影响市场格局。线上渠道占比持续提升,直播带货、社群营销等新方式活跃;线下体验价值凸显,场景化陈列增强消费体验;新零售模式发展,线上线下融合加速;工程渠道重要性增强,精装房配套市场扩大。渠道多元化要求企业具备全渠道运营能力。

供应链协同重要性凸显。面板厂商与整机企业深度合作开发定制技术,芯片企业针对显示需求优化算力算法,内容平台与硬件厂商协同提升用户体验,软件服务商助力智能化升级。产业链协同创新成为提升竞争力的关键。

三、发展趋势预测

据中研普华产业研究院《2024-2029年中国彩电市场深度调查研究报告》显示,显示技术将持续创新突破。Micro LED技术成本下降推动商用普及,OLED技术寿命和亮度问题得到改善,激光电视光效和色彩表现提升,量子点技术实现新的突破。这些创新将推动画质标准不断提升。智能生态深度融合。电视作为智能家居中心地位强化,跨设备互联体验更加流畅,AI技术实现个性化内容推荐,云游戏等新业态拓展价值空间。

绿色低碳成为重要方向。能效标准持续提升,环保材料应用扩大,可回收设计受到重视,碳足迹管理逐步推行。可持续发展理念将深度融入产品研发制造全流程。商业模式创新加速。硬件盈利向服务收费转变,内容付费模式多元化,广告价值深度挖掘,数据价值开始显现。这些变化将重构行业价值分配格局。

彩电行业正处于转型升级的关键时期,技术革新和消费升级为行业发展注入新动力。未来,随着显示技术突破、智能生态完善、绿色转型推进,彩电行业将迎来新的发展机遇。企业需要把握趋势,持续创新,优化结构,提升能力,才能在激烈的市场竞争中实现可持续发展。相信通过产业链各方共同努力,彩电行业必将为满足人民美好生活需要作出新的更大贡献。

了解更多本行业研究分析详见中研普华产业研究院《2024-2029年中国彩电市场深度调查研究报告》。同时, 中研普华产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号