1. 政策“三箭齐发”

① 中央环保督察首次把“污水直排”与“地方党政一把手”生态环境损害责任终身绑定,口子彻底扎紧。

② 国务院《加快推动基础设施建设REITs通知》明确把“城镇污水厂”纳入试点范围,资本市场通道瞬间打开。

③ “十五五”省级规划草案同步落地,提出“到2030年基本消除城市建成区污水直排口”这一硬目标,意味着未来五年必须“查漏补缺”而不是“锦上添花”。

2. 需求“双重叠加”

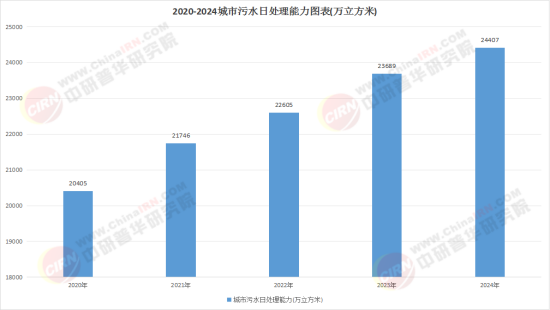

城市化率仍在抬升,叠加老旧小区、老旧厂区、老旧街区“三旧”改造,污水收集率缺口被重新计算,过去“厂网分离”的欠账一次性暴露,管网投资首次超过厂站投资。

3. 技术“成本拐点”

膜装备价格三年腰斩,吨水占地缩小到传统工艺的三分之一,地下式、花园式、屋顶光伏式污水厂从“示范”变成“标配”,土地稀缺城市也能“塞”得进去。

二、中研普华最新田野笔记:污水赛道正在发生的“四个位移”

(以下结论来自我们过去十个月对二十省发改委、财政厅、城投公司的深度访谈,样本覆盖全国七成以上新建项目)

① 投资重心“由厂移网”

新建污水处理厂单体规模趋于稳定,而管网长度、管径、材质升级带来投资占比首次超过一半,PPP合同条款里出现“管网绩效考核费”这一全新科目。

② 商业模式“由量移质”

过去按“吨水价”付费,现在出现“按出水水质阶梯价”+“按收集率奖励价”,运营方必须同时兼顾“水量、水质、水位”三张报表。

③ 技术路线“由杂移专”

“万能工艺包”失宠,针对“进水浓度低、土地极贵、臭气敏感”三大类城市痛点,出现“地下MBR+地上商业”“超高压浓缩+热解碳化”“厌氧氨氧化+光伏”等场景级解决方案。

④ 资金来源“由债移股”

专项债额度趋紧,REITs、绿色基金、险资股权计划成为主流,投资人不再只看“政府兜底”,而是看“项目自身现金流+碳资产+绿色溢价”能不能覆盖股息。

三、2025—2030 年,什么样的项目能“一把过会”?

中研普华产业研究院结合近百个可行性研究案例,提炼“过会五件套”,供投资人快速自检:

1. 政策合规性:是否纳入省级“无废城市”或“环境基础设施现代化”重大清单?

2. 需求刚性度:服务范围内是否存在直排口、黑臭水体、地下水超采“三重红线”?

3. 付费稳定性:是否建立“污水收集率与付费”挂钩公式,且调价周期不超过三年?

4. 技术成熟度:工艺路线是否具备“地上地下空间一体化”“光伏+储能”双碳测算报告?

5. 资产可退出性:厂区或管网是否能打包发行基础设施REITs,或纳入区域公用事业上市平台?

五颗星全部点亮,银行、金租、绿色基金才会同时掏钱包。

① TOT+改扩建

躺赢点:存量厂水价已到位,改扩建只需追加膜车间,现金流立刻放大;

踩坑点:若原厂区征地红线内无地下空间,新增除臭、降噪成本会吃掉全部利润。

② BOT“厂网一体化”

躺赢点:管网和厂站打包,政府愿意让渡“增量收集费”,运营期现金流更厚;

踩坑点:若小区雨污分流改造滞后,进水量长期低于保底量,违约金反向追索。

③ 股权收购+技改提标

躺赢点:提标后出水可卖“准Ⅲ类”生态补水,价格翻倍;

踩坑点:若原厂特许协议未约定“提标再定价”,政府可能拒绝调价。

④ EOD“污水厂+土地开发”

躺赢点:地上商业、屋顶光伏、河道水街一并开发,土地溢价反哺建设成本;

踩坑点:生态红线、耕地红线、防洪红线“三线”交错,土地证可能十年拿不下。

⑤ 存量债转REITs

躺赢点:提前锁定长期股息,母公司资产负债表立刻轻盈;

踩坑点:若项目公司存在隐性担保或土地抵押,基金尽调会一票否决。

五、技术路线没有“天下第一”,只有“城市最配”

中研普华 2024 年技术经济库更新:

• 长三角“地价贵、邻避强”:推荐“地下MBR+屋顶光伏”,地上做商业或体育公园,把土地溢价算进水价。

• 珠三角“进水浓度低、河道敏感”:推荐“厌氧氨氧化+深床反硝化”,无需碳源,运行电费砍一半,出水总氮稳定达标。

• 成渝“管网欠账多、山体地形复杂”:推荐“分质分流+模块化泵站”,把“大管”拆成“小管”,减少拆迁,同时把“泵站模块化”做成可移动资产,方便未来REITs评估。

• 华北“缺水、再生水价高”:推荐“双膜法(超滤+反渗透)+浓盐水蒸发结晶”,把出水直接卖到电厂、数据中心,再生水费覆盖全成本。

六、钱从哪里来?——“绿色资金”正在改规则

1. 绿色窗口

交易所对“污水资源化”债券开辟绿色通道,审批时长减半,票面利率比同期下浮。

2. 央地联动

中央财政“无废城市”奖补资金,省级再配套,资本金比例瞬间下降;若项目同时发行REITs,资本金可再降,实现“小资金撬大项目”。

3. 碳收益

污水厂光伏、厌氧沼气、热泵余热已陆续纳入减排方法学,未来每年可签发相当可观的减排量,按市价折算,能额外覆盖部分运营成本。

① 政策空转:部分地区“提标”文件下发,却未同步调整水价,成本上移,企业被迫降产。

② 技术“伪创新”:实验室数据漂亮,放大到工程规模就“翻车”,银行放款前一定看“同规模一年期运行记录”。

③ 邻避重启:近两年多地出现“二次反烧”,主因是臭气标准收严,项目需提前预留投资做“除臭冗余”。

④ 补贴滑坡:中央奖补逐步退坡,项目可研必须按“零补贴”做压力测试。

八、中研普华给四类玩家的“贴身锦囊”

1. 城投公司:

先把污水厂+管网打包成“基础设施REITs”的入池资产,再反向收购社会资本股权,一鱼两吃,资本金立刻回笼。

2. 水务上市公司:

用“厂网河一体化”合同把水量、水质、水位“锁死”,把原来水价里隐性的“管网费”显性化,利润表立刻多出毛利。

3. 工程公司:

把“地下污水厂+光伏”做成模块化装备,现场安装期缩短,把 EPC 毛利抬高,还能拿“节能装备”补贴。

4. 基金/金租:

别只看项目 IRR,把碳收益、绿色债券贴息、REITs 溢价全部算进“综合收益”,内部收益率能再抬,立刻跑赢其他新能源资产。

九、写在最后:让“污水”成为城市信用扩张的“底层资产”

未来五年,城市污水处理产业不会再有“暴利”,但会有“长利”;不会再有“灰色红利”,但会有“绿色复利”。谁能把政策窗口、技术窗口、金融窗口三个“窗口”同时打开,谁就能把人人避之不及的“污水”变成可以持续生息的“活水资产”。

中研普华依托专业数据研究体系,对行业海量信息进行系统性收集、整理、深度挖掘和精准解析,致力于为各类客户提供定制化数据解决方案及战略决策支持服务。通过科学的分析模型与行业洞察体系,我们助力合作方有效控制投资风险,优化运营成本结构,发掘潜在商机,持续提升企业市场竞争力。

若希望获取更多行业前沿洞察与专业研究成果,可参阅中研普华产业研究院最新发布的《2025-2030年版城市污水处理项目可行性研究咨询报告》,该报告基于全球视野与本土实践,为企业战略布局提供权威参考依据。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号