飞行汽车作为融合航空与汽车技术的革命性交通工具,以电动垂直起降(eVTOL)为核心形态,通过垂直起降能力突破传统交通的空间限制,成为解决城市拥堵、拓展交通维度的关键方案。其技术体系涵盖新能源动力、智能飞控、轻量化材料及低空导航等领域,应用场景覆盖应急救援、物流配送、载人交通及文旅观光等多元领域。随着全球低空经济战略地位提升,飞行汽车正从概念验证阶段迈向商业化落地,成为各国抢占未来交通制高点的重要赛道。

(一)政策支持:从顶层设计到地方实践的体系化推进

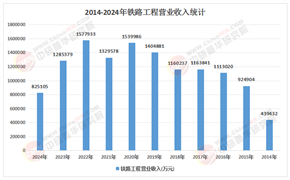

根据中研普华产业研究院发布《2025-2030年中国低空经济行业市场现状调查及未来发展趋势预测报告》显示,全球主要经济体通过战略规划与法规创新为飞行汽车发展提供制度保障。中国将低空经济纳入国家战略性新兴产业,2021年《国家综合立体交通网规划纲要》首次提出“低空经济”概念,2023年中央经济工作会议明确将其列为重点发展领域,2024年《政府工作报告》进一步强调低空经济的重要性。地方层面,超20个省市发布专项行动方案,构建从研发制造到运营服务的全产业链政策体系。例如,某东部沿海城市明确建设全国首批低空省际通航城市,某中部城市通过税收优惠吸引产业链企业集聚,形成涵盖整机制造、关键零部件及运营服务的完整生态。

国际上,美国通过“敏捷至上”项目支持民营企业发展,联邦航空管理局(FAA)推出“创新适航路径”缩短审批周期;欧盟设立专项产业基金,发布《城市空中出租车运行规则提案》建立统一法规框架;韩国实施“K-UAM”空中交通规划,在首尔率先开展商业化运营试点。政策协同与标准先行成为全球飞行汽车产业发展的共性特征。

(二)技术进展:多技术路线并行与核心瓶颈突破

飞行汽车技术呈现倾转旋翼、复合翼及多旋翼三大主流路线并行发展的格局。倾转旋翼技术通过推力方向切换实现垂直起降与高速巡航,但需攻克气动耦合与动力冗余难题;复合翼技术采用独立升力与巡航系统,在安全性与成本间取得平衡,但面临结构重量优化挑战;多旋翼技术以垂直起降便捷性见长,但航程与载重能力受限。当前,动力系统呈现“纯电先行、混动主导、氢能并行”趋势,固态电池与轻量化混动技术的突破将显著提升飞行汽车的经济性与适用性。

智能驾驶与空域管理技术成为规模化应用的关键。城市密集区飞行需具备高精度避障与自主决策能力,多传感器融合与AI算法的迭代推动飞行汽车向L4级自动驾驶演进。同时,低空智联网建设通过5G/6G通信、北斗导航与数字孪生技术,实现飞行器与基础设施的实时交互,为空域动态分配与流量管理提供支撑。

(三)市场需求:从专业化场景到大众化应用的梯度拓展

飞行汽车市场需求呈现“专业化先行、大众化跟进”的演进路径。应急救援领域,飞行汽车可快速抵达灾害现场,执行人员转运与物资投送任务,成为公共安全体系的重要补充;物流配送场景中,城市末端配送与跨城区急件运输对时效性要求极高,飞行汽车通过点对点飞行显著缩短配送时间;文旅观光领域,低空旅游项目通过飞行汽车提供独特视角,成为吸引高端客群的新增长点。

载人交通市场随技术成熟逐步释放潜力。机场与市区间的短途接驳、城市群城际通勤等场景对出行效率需求迫切,飞行汽车通过立体交通网络重构时空关系,将地面1小时车程缩短至20分钟。长期来看,城市内通勤有望成为核心应用场景,推动交通出行从“平面拥堵”向“立体直达”转型。

(四)产业链结构:上下游协同与生态体系构建

飞行汽车产业链涵盖上游核心零部件、中游整机制造与适航认证、下游应用场景与配套服务三大环节。上游领域,电池、动力系统、飞控系统及轻量化材料构成技术壁垒最高的环节,需突破高能量密度电池、分布式电推进及碳纤维复合材料等关键技术;中游整机制造需整合航空与汽车双重标准,完成型号验证与生产规范等合规流程;下游应用场景延伸出低空交通管理、运维保养及定期检测等配套服务,形成从飞行调度到后期保障的完整体系。

产业链协同创新成为行业发展的核心驱动力。汽车产业与航空产业的深度融合,推动“电动化、智能化、网联化”技术向低空领域延伸,同时航空器的高安全标准与无人机集群运行技术为飞行汽车可靠性提供保障。此外,通信、能源与材料等跨界技术的渗透,加速产业链价值重构与生态体系完善。

(一)市场规模:从试点运营到万亿级产业的跨越

飞行汽车市场正经历从验证到商业化的关键转折。短期来看,应急救援、物流配送等专业化场景将率先实现规模化应用,形成千亿级市场;中期随着基础设施完善与法规标准健全,载人交通市场加速扩张,城市空中出租车与城际通勤服务成为核心增长点;长期来看,私人飞行器普及与立体交通网络成熟将催生万亿级市场,中国有望凭借政策支持与应用场景优势成为全球最大市场。

(二)应用场景:专业化与大众化双线并行

专业化场景持续深化应用价值。应急救援领域,飞行汽车将与消防、医疗等部门建立联动机制,形成覆盖灾害预警、快速响应与后期恢复的全链条服务体系;物流配送场景中,无人机与飞行汽车协同作业,构建“末端配送+跨城急件”的立体物流网络;公共管理领域,飞行汽车可执行交通巡检、环境监测等任务,提升城市治理精细化水平。

大众化场景拓展消费级市场空间。文旅观光领域,飞行汽车与景区、主题公园合作开发低空旅游项目,通过沉浸式体验吸引高端客群;载人交通领域,机场接驳、城际通勤服务逐步普及,飞行汽车成为商务出行与日常通勤的新选择;私人飞行市场随技术成熟与成本下降逐步启动,高净值人群对个性化出行方式的需求将推动市场扩容。

(一)技术突破:动力、智能与材料协同创新

动力系统向高能量密度、长续航与快速补能方向演进。固态电池技术突破将提升飞行汽车续航能力,轻量化混动系统通过能量回收与冗余设计增强安全性,氢燃料电池技术则为长航程应用提供清洁能源解决方案。智能驾驶技术向全自主化升级,基于AI的决策系统与多传感器融合感知技术,使飞行汽车具备复杂环境下的自主避障与路径规划能力。材料领域,碳纤维复合材料与新型合金的应用将进一步减轻机身重量,提升结构强度与耐腐蚀性。

(二)基础设施:垂直起降场与低空智联网超前布局

垂直起降场网络建设成为规模化应用的前提。城市核心区、交通枢纽与商业中心将优先布局起降点,形成覆盖主要出行节点的低空交通枢纽;社区级起降场通过模块化设计实现快速部署,满足末端配送与私人飞行需求。低空智联网通过通信、导航与监视(CNS)技术融合,构建“地面基站+低空卫星”的立体覆盖网络,实现飞行器与基础设施的实时数据交互,为空域动态分配与流量管理提供支撑。

(三)法规标准:国际化接轨与沙盒监管机制完善

适航审定与空域管理规则体系加速构建。针对eVTOL的新型适航标准逐步建立,通过“专用条件”方式为不同类型飞行汽车定制安全规范;空域改革推动1000米以下低空空域权限下放至地市级,探索小型载人航空器“即报即飞”运行模式。国际层面,中国积极参与国际民航组织(ICAO)规则制定,推动技术标准与认证体系国际化,提升在全球低空经济治理中的话语权。

(四)产业生态:跨界融合与商业模式创新

汽车、航空与科技企业跨界协同成为主流。传统车企凭借制造能力与供应链优势切入整机制造领域,航空企业通过技术转移赋能飞行汽车安全性设计,科技公司则依托AI与大数据技术优化智能驾驶系统。商业模式创新方面,运营服务成为核心盈利点,企业通过自建平台提供“空中出租车”服务,或与物流、旅游等行业合作开发场景化解决方案,形成“硬件销售+服务运营”的双轮驱动模式。

欲了解飞行汽车行业深度分析,请点击查看中研普华产业研究院发布的《2025-2030年中国低空经济行业市场现状调查及未来发展趋势预测报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号