随着现代医学美容技术和生物材料科学的快速发展,利用注射填充美容方法使颜面年轻化越来越受到青睐。自FDA于2003年12月批准HA用于面部除皱,HA已逐步成为最常用的皮肤填充材料,每年以近25%的速度快速增长,成为继肉毒素后第二大注射美容产品。

我国玻尿酸产业的发展自上世纪90年代外资巨头和路雪入驻时启动,至今经历了20多年的激烈竞争和残酷洗牌,特别是中途国内乳企的异军突起,导致行业竞争格局发生了极大变化,结束了过去全国几百家中小企业和数百个品牌割据混战的局面:从最初的“和路雪垄断高端,民企做中低端”到目前的“多家外资、本土乳企以及存活下来的区域性老牌玻尿酸企业‘三分天下’”。

玻尿酸又名透明质酸,在人体内的存在有透明质酸,有着润滑关节,以及皮肤保湿功能,皮肤也含有大量的透明质酸。人类皮肤成熟和老化过程也随着透明质酸的含量和新陈代谢而变化,它可以改善皮肤营养代谢,使皮肤柔嫩、光滑、增加弹性、防止衰老,在保湿的同时又是良好的透皮吸收促进剂。小分子的玻尿酸可以用来补水;中分子和大分子的玻尿酸在临床中被用来填充凹陷或者调整面部轮廓。

目前,在市场份额方面,和路雪、雀巢、蒙牛、伊利构成第一阵营,基本成为全国性品牌,市占率合计超过50%,这一数据表明我国玻尿酸行业的市场集中度已经较高,而光明、宏宝来、德氏、天冰等构成第二阵营,在区域内占有较高市场份额。从产品结构方面来看,和路雪、雀巢、八喜、哈根达斯等外资品牌占据了国内大部分高端市场和部分中端市场;蒙牛、伊利、光明等则以中端产品为主,约占45%;区域性老牌玻尿酸企业如德氏、天冰以及大量中小型地方民营企业定位中低端,约占30%。

随着现代医学美容技术和生物材料科学的快速发展,利用注射填充美容方法使颜面年轻化越来越受到青睐。自FDA于2003年12月批准HA用于面部除皱,HA已逐步成为最常用的皮肤填充材料,每年以近25%的速度快速增长,成为继肉毒素后第二大注射美容产品。

我国出生人口下滑,老龄化进程加快。根据国家统计局,2022年老年人口占比将超14%,进入深度老龄化社会。老龄化的同时带来皮肤干燥、衰老、关节老化等一系列问题,我国40岁以上人群原发性骨关节炎患病率达46.3%,60岁以上人群患病率达50%。透明质酸作为人体中本身就有的一种物质,以其独特的分子结构而具有保湿、润滑关节、调节血管壁、促进创伤愈合等功能。其终端产品包括用于医美的透明质酸填充剂、用于医药的关节滑液等产品,满足老龄化背景下市场需求,带动原料市场快速增长。2014-2020年,全球透明质酸原料销量从219.9吨上升至500吨,4年CAGR达22.8%,预计2023年销量达1150吨,未来五年CAGR为18.1%。虽然微生物发酵提取透明质酸工艺为西方国家首创,但中国、日本等东亚国家掌握透明质酸提取工艺后迅速形成产业化规模,中国凭借技术不断突破以及规模化生产带来的价格优势迅速成为全球第一大透明质酸产销国,中国在全球透明质酸原料产能中占比86%,占据主导地位。

据中研普华研究报告《2021-2025年中国玻尿酸行业深度研究分析报告》数据显示

中国玻尿酸行业发展状况

第二节 中国玻尿酸行业市场供需分析

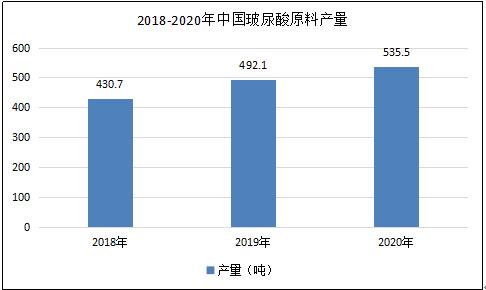

一、行业市场产量分析

据数据显示。2018年我国透明质酸原液产量为430.7吨,2019年我国透明质酸原液产量为492.1吨,2020年我国透明质酸原液产量为535.5吨,同比增速为8.81%。

图表:2018-2020年我国透明质酸原液产量情况

资料来源:中研普华产业研究院整理

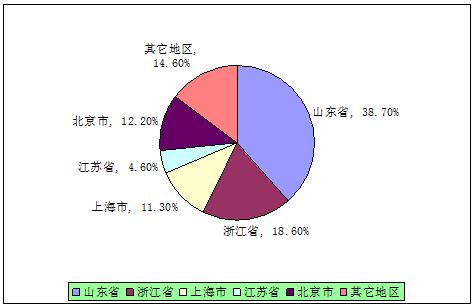

二、重点区域产量分布

据数据显示,我国透明质酸原液产量占比最多的为山东省,占比38.7%,其次是浙江省,占比18.6%。

图表:中国透明质酸生产区域分布

资料来源:中研普华产业研究院

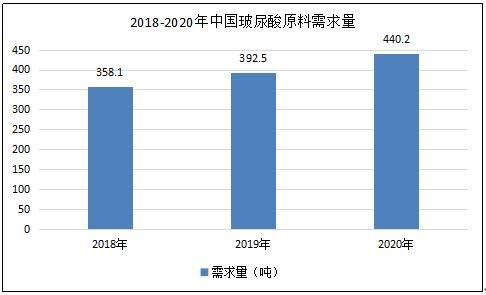

三、行业市场需求量分析

据数据显示。2018年我国透明质酸原液需求量为358.1吨,2019年我国透明质酸原液需求量为392.5吨,2020年我国透明质酸原液需求量为440.2吨,同比增速为12.15%。

图表:2018-2020年透明质酸原液需求量情况

资料来源:中研普华产业研究院整理

四、玻尿酸下游行业需求分布

透明质酸应用领域广泛,良好的保水性、润滑性、黏弹性、生物降解性及生物相容性等理化性能和生物功能,HA可应用于多个领域,分为医药级、化妆品级和食品级三个等级,全球原料销量占比分别为4%、50%、46%,但销售额占比则为50%、40%、10%,化妆品级HA原料销量最大,医药级HA价格最高。食品级HA原料增速最快,主要与各国对透明质酸食品监管政策的持续开放相关。

1、医药领域

透明质酸在医疗领域的应用主要是骨科、眼科手术和医疗美容。从医疗领域市场来看,全球医疗健康行业规模持续增长,2020年达1.88万亿美元。

①医药和医疗器械领域,中国医药行业市场规模保持较快增速,2016年达1.44万亿元,同比增长8.1%;医疗器械行业2017年规模达4,450亿元,近年来增长率保持在20%左右。

②生物医用材料领域,全球市场规模近2,000亿美元,中国市场规模超过2,000亿元,同比增速近20%。

医药级透明质酸主要应用于医疗美容、骨科治疗、眼科治疗、手术防粘连等细分市场,且医疗美容市场占比近年来快速提升,由2014年的28.4%提升18.0pct至46.4%。

(1)骨科:透明质酸溶液在骨科手术中用来补充或替代关节滑液,减轻疼痛并促进关节内损伤的愈合。中国骨关节注射类药物市场规模约98亿元,HA终端产品市场规模约为15.7亿元,国产品牌在骨科手术市场中占据主导地位。

(2)眼科:透明质酸应用于眼科手术时可起到支撑前房、保护眼部组织、维持手术操作空间的作用。中国眼科HA终端产品市场规模约为16.1亿元。

3、医疗美容:交联透明质酸材料主要应用于软组织填充,主要用于医美微整形领域的填充塑型和除皱。中国医美行业规模快速增长,成为全球第二大医美市场(美国规模第一)、增速世界第一,且中国医美市场渗透率较低,有较大提升空间。

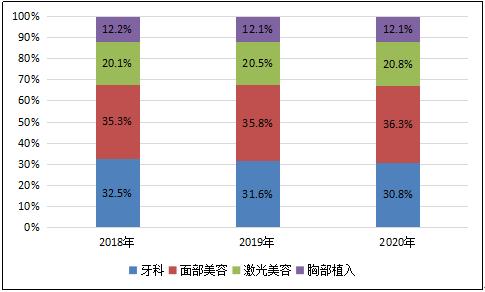

图表:面部美容成为医疗美容第一大细分市场

资料来源:中研普华产业研究院整理

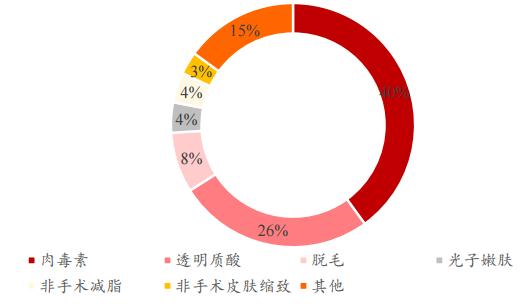

图表:全球(除中国外)非手术类医美项目中肉毒素和透明质酸受青睐

资料来源:中研普华产业研究院整理

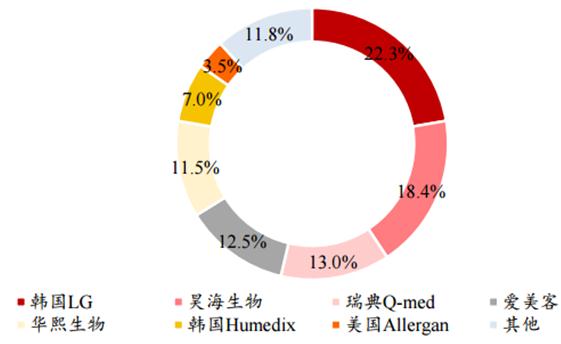

图表:医美透明质酸填充市场格局

资料来源:中研普华产业研究院整理

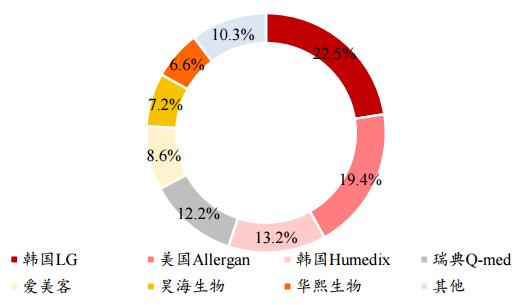

图表:中国医美透明质酸填充市场格局

资料来源:中研普华产业研究院整理

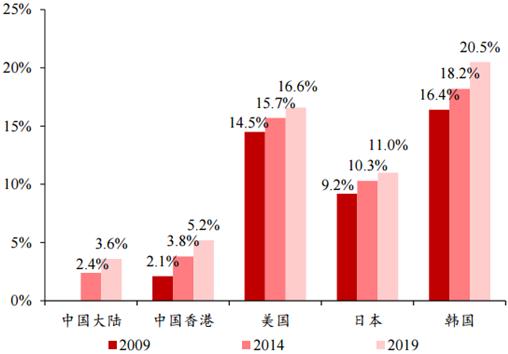

面部美容逐渐成为第一大细分市场(根据部位分类)占比达35.3%。全球(除中国外)非手术类医美项目占据53.7%份额,中国医美项目也在向轻医美项目发展。透明质酸注射项目占比达38.48%。

中国透明质酸填充市场中,目前药品监督管理局(NMPA)认证获批上市且在有效期内的注射用透明质酸钠产品有29种(归属于17家企业,其中海外10家、国内7家)。国外品牌定价较高且占据主要市场份额,华熙生物2018年按销量市占率为11.5%,按销售额市占率6.6%。

图表:中国医美项目渗透率仍有较大的可提升空间

资料来源:中研普华产业研究院整理

(二)化妆品领域

透明质酸和透明质酸衍生物因具备保水作用、皮肤屏障、减轻疼痛、加速伤口愈合等生物特性,在化妆品领域应用广泛。随着消费升级、化妆品产品升级,中国的高端化妆品的增速快于大众化妆品。护肤品是化妆品市场中的第一大品类,且近年来消费者愈发重视产品效果、成分、功效等性能,需求存在精细化和差异化,药妆概念逐渐被消费者接受。目前国际上对于药妆没有明确定义,但药妆具有功能活化,辅助医疗、修护保养、术后护理等功能,市场快速发展。

(三)食品领域

透明质酸已在食品中得到广泛应用。HA在日本、斯洛伐克等国家可作为功能性饮料、零食、保健品等原料。我国卫生部于2008年5月按《新资源食品管理办法》规定批准透明质酸钠作为新资源食品用作保健食品原料,仅能用于保健食品。目前,我国已上市的含透明质酸钠保健食品有二十余种,申报功能大多为改善皮肤水分和增加骨密度。

未来行业投资机会在哪?如需了解更多市场具体详情可以点击查看中研普华研究报告《2021-2025年中国玻尿酸行业深度研究分析报告》。

相关推荐

2022-2027年中国治疗仪器行业市场全景调研及投资价值评估研究报告

关注公众号

免费获取更多报告节选

免费咨询行业专家

2021-2025年中国玻尿酸行业深度研究分析报告

玻尿酸又名透明质酸,在人体内的存在有透明质酸,有着润滑关节,以及皮肤保湿功能,皮肤也含有大量的透明质酸。人类皮肤成熟和老化过程也随着透明质酸的含量和新陈代谢而变化,它可以改善皮肤营...

查看详情

2022夏季高考定于6月7日1月6日,山东省教育招生考试院发布“2022年教育考试时间预安排”,公布了全年教育领域的大小型...

企业数字化转型人才紧缺近日,全球专业招聘集团瀚纳仕发布《2022年中国十大人才趋势》。瀚纳仕指出,未来几年内,几乎...

14部门鼓励推广刷身份证核验健康码国家发展改革委、交通运输部、公安部等14部门发布关于全力做好2022年春运工作的意见...

河南新增本土确诊56例1月6日0—24时,河南省新增本土确诊56例(郑州市26例,洛阳市1例,许昌市28例,信阳市1例;含201...

深圳报告2例新冠阳性感染者1月7日,广东深圳在对重点行业从业人员定期核酸检测时,发现2例新冠病毒阳性感染者。目前,...

2022年装备制造行业现状及发展前景分析高端装备制造业是以高新技术为引领,具有技术含量高、资本投入高、附加值高、信...

玻尿酸发展前景预测 国家大力扶持生物医药 玻尿酸行业持续景气

玻尿酸发展前景预测 国家大力扶持生物医药 玻尿酸行业持续景气

研究院服务号

研究院服务号 中研网订阅号

中研网订阅号