数据显示,从2013年到2020年,中国啤酒年产量自5061.5万千升的历史顶峰,一路下降至3411.1万千升,按此数据计算,7年时间降幅达32.6%。随着产量的下滑,国产啤酒巨头们逐渐在啤酒高端化战场上发力,意欲于存量中抢占更多的高端份额。特别是在消费升级趋势及消费观念的

气温回升提前开启啤酒旺季

国家气象局数据显示,全国大部分地区气温持续回升,这意味着啤酒销售旺季将提前到来。

随着疫情影响边际弱化,旺季有望开始演绎量增的逻辑(低基数从6月起显现)。根据渠道反馈数据,龙头啤酒企业今年销量目标并不悲观,销售口径增速方面,青岛啤酒预计增长2-3%;华润啤酒目标为持平或微增,实现与否取决于疫情控制的进度。

居民消费能力提升是行业高端化的根本动力。2006年以来,中国人均GDP和居民收入增速快速增长,啤酒吨价也随之水涨船高,且跑赢了同期CPI增速。啤酒市场未来将进入更细分的阶段,市场会有超高端到低端等不同的消费层次,供消费者选择。

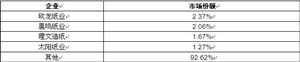

去年上半年,华润啤酒的次高端及以上产品(零售价8元以上)首次卖了100万千升,同比增长50%;同期青岛啤酒高档及以上产品销量同比增长41%,远远超过整体销量增速。

据数据统计,2018年美国高端啤酒销量已经达到42.1%,而中国的占比仅为16.4%,这中间是巨大的增值潜力空间。研究表明,预计到2023年,中国中高端啤酒的总消费量有望达到1020万千升,未来5年的年复合增长率将达到4.9%,市场前景不可估量。

未来酒精饮品跨品类竞争或将开启,不排除中国啤酒龙头通过扩品类实现利润二次增长的可能。与之前行业低端价格战持续拖累盈利不同,高端啤酒竞争或可在较长阶段持续推升行业盈利性。行业净利率提升来自结构升级和毛利率提升,销售费用率在各大龙头冲刺高端时下行空间相对有限。高端啤酒毛利率可达低端啤酒近2-3倍,随高端放量,高端啤酒对盈利的带动作用或将逐步体现。

据国家统计局数据显示,从2013年到2020年,中国啤酒年产量自5061.5万千升的历史顶峰,一路下降至3411.1万千升,按此数据计算,7年时间降幅达32.6%。随着产量的下滑,国产啤酒巨头们逐渐在啤酒高端化战场上发力,意欲于存量中抢占更多的高端份额。特别是在消费升级趋势及消费观念的转变背景下,打造中高端产品和提高啤酒吨价成为各大国产啤酒企业的重要策略。

2022年该行业前景趋势怎么样?想要知道更多行业详细分析,请点击查看中研普华研究院出版的《2022-2027年版啤酒产品入市调查研究报告》。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2021-2025年中国一体化摄像机行业发展前景及深度调研分析报告

本报告利用中研普华长期对一体化摄像机行业市场跟踪搜集的一手市场数据,应用先进的科学分析模型,全面而准确地为您从行业的整体高度来架构分析体系。报告结合一体化摄像机行业的背景,深入而客...

查看详情

Keep拟赴港上市健身软件Keep将上市!2月25日,运动科技公司Keep递交上市申请文件,拟于港交所IPO上市。若上市成功,Ke...

潮汐能具有可再生性、清洁性、可预报性等优点,在我国优化电力结构,促进能源结构升级的大背景下,发展潮汐发电顺应社...

机器视觉行业产业链 中国机器视觉市场规模机器视觉是人工智能正在快速发展的一个分支,全球机器视觉行业发展从 20 ...

全国碳市场成交下降明显数据显示,今年2月份,全国碳市场碳排放配额(CEA)总成交量167.0615万吨,总成交额9642.52万2...

义务教育阶段线下学科类校外培训机构数量压减92.14%日前从教育部获悉,在中央坚强领导下,经过各方艰辛努力,校外培1...

工业机械臂市场需求大吗 工业机械臂行业前景趋势分析作为机械化和自动化生产的新型机械设备,在生产过程中进入到复杂...

各大啤酒企业“内卷”激烈 高端啤酒占比有所上升

各大啤酒企业“内卷”激烈 高端啤酒占比有所上升

研究院服务号

研究院服务号 中研网订阅号

中研网订阅号