造纸业是我国经济发展基础工业之一,为提高我国造纸业整体水平,国家制定了一系列准入门槛,提高先进产能比例,优化产品结构,引导行业健康发展。同时,在国家《产业结构调整指导目录》里,进一步明确了淘汰落后、低效产能的标准,提高鼓励类项目建设的门槛。

造纸业是我国经济发展基础工业之一,为提高我国造纸业整体水平,国家制定了一系列准入门槛,提高先进产能比例,优化产品结构,引导行业健康发展。同时,在国家《产业结构调整指导目录》里,进一步明确了淘汰落后、低效产能的标准,提高鼓励类项目建设的门槛。

目前,我国将继续实行产业退出机制,调整和明确淘汰标准,量化淘汰指标,加大淘汰力度。严格的行业准入条件和较高的规模经济起点排斥小型企业的进入,形成了较高的行业壁垒。国民经济的发展带动了市场需求的多元化,消费者对纸及纸制品的质量、工艺、性能等需求越来越高,企业只有具备一定的技术积累及研发水平才能在愈加激烈的市场竞争中不断开发出符合下游客户需求的新产品,保持行业先进性并赢得市场利润。另一方面生产工艺等技术的不断更新提高,能够提高原材料利用率,稳定产品质量,从而降低生产成本,新进入企业缺乏必要的技术积累,对新产品研发水平有限,进入行业具有较大难度。累,对新产品研发水平有限,进入行业具有较大难度。

造纸行业的产业链从上游到下游依次可划分为制浆、造纸和纸制品。处在上游的制浆业,可分为木浆、非木浆和废纸浆;中游的造纸环节,按照产品类别的不同,可以划分为新闻纸、文化纸、包装用纸和特种纸四个子行业;下游为纸制品的应用可分为包装纸消费和文华印刷消费。2019年中国机制纸及纸板消费量为12069.5万吨,至2021年,消费量为13625万吨。在纸及纸板的消费量中,需求最大的是箱纸板,占比23.99%,其次是瓦楞原纸,占比23.47%。2019年中国造纸行业产值为13863.5亿元,2020年产值为12456.2亿元,2021年产值为14960.7亿元。

根据中研普华研究院报告《2022-2027年中国造纸行业市场深度分析及投资策略预测报告》统计分析显示:

第一节 2019-2021年中国造纸市场供需平衡分析

一、2019-2021年中国造纸市场市场规模分析

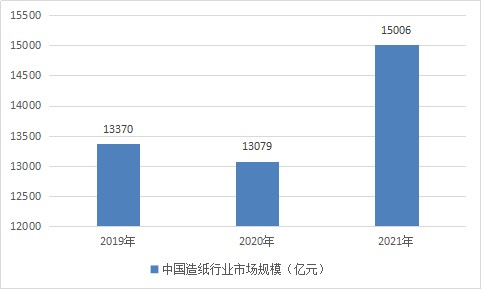

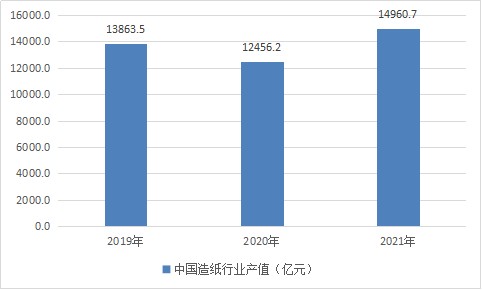

图表:2019-2021年中国造纸行业市场规模(亿元)

资料来源:国家统计局

中国造纸工业经过近30年的发展,逐步发展壮大,纸制品市场已从过去紧缺型变成基本平衡型,近几年已形成产需基本平衡的格局,多数产品已基本满足国内市场需求。2021年中国造纸及纸制品行业营业收入合计为15006亿元,相较上年增加1927亿元。

二、2019-2021年中国造纸市场供给统计分析

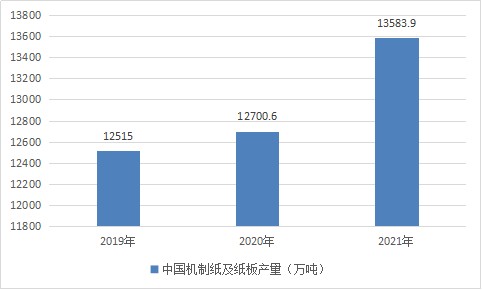

据国家统计局数据显示,2020年全年中国机制纸及纸板累计产量达到了12700.6万吨,累计增长0.8%。

截止至2021年12月中国机制纸及纸板(外购原纸加工纸除外)产量为1234.4万吨,同比增长1.2%。累计方面,2021年1-12月中国机制纸及纸板(外购原纸加工除外)累计产量达到了13583.9万吨,累计增长6.8%。

图表:2019-2021年中国机制纸及纸板产量(万吨)

资料来源:国家统计局

三、2019-2021年中国造纸市场需求统计分析

造纸行业的产业链从上游到下游依次可划分为制浆、造纸和纸制品。处在上游的制浆业,可分为木浆、非木浆和废纸浆;中游的造纸环节,按照产品类别的不同,可以划分为新闻纸、文化纸、包装用纸和特种纸四个子行业;下游为纸制品的应用可分为包装纸消费和文华印刷消费。

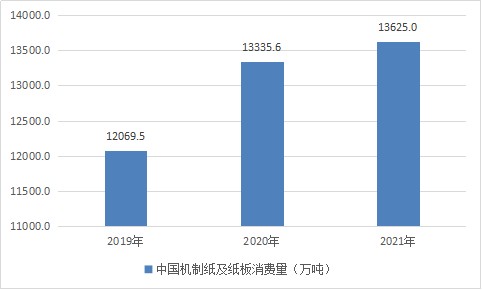

图表:2019-2021年中国机制纸及纸板消费量(万吨)

资料来源:中国造纸协会

2019年中国机制纸及纸板消费量为12069.5万吨,至2021年,消费量为13625万吨。

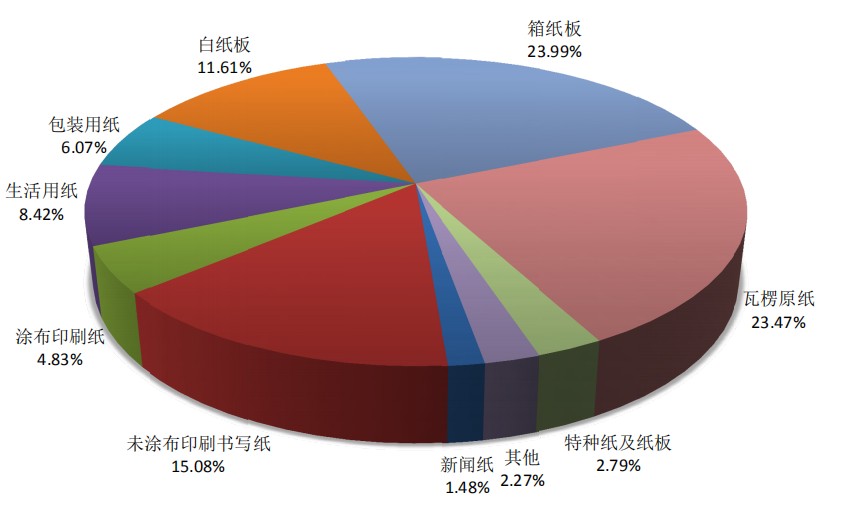

图表:2020-2021年纸及纸板各品种消费量占总消费量的比例

资料来源:中国造纸协会

在纸及纸板的消费量中,需求最大的是箱纸板,占比23.99%,其次是瓦楞原纸,占比23.47%。

四、2019-2021年中国造纸行业产值统计分析

2019年中国造纸行业产值为13863.5亿元,2020年产值为12456.2亿元,2021年产值为14960.7亿元。

图表:2019-2021年中国造纸行业产值(亿元)

资料来源:中国造纸协会

第二节 2019-2021年影响造纸市场供需平衡的因素分析

一、外部因素

2021年,全年全国居民人均可支配收入35128元,比上年增长9.1%,扣除价格因素,实际增长8.1%。随着经济的增长和居民可支配收入的提升,2022年我国居民消费持续升级。国民在电子产品、日用消费、食品饮料等方面的消费升级直接带动我国包装纸业的快速增长,预计造纸行业尤其是工业包装用纸行业将受到消费升级的拉动呈稳步增长的趋势。缓解产能过剩。

二、内部因素

2010-2017年我国造纸行业一直处于产能过剩状态。近两年,造纸行业经过供给侧改革,初步化解了产能过剩危机。

未来行业市场投资前景如何?想要了解更多造纸行业详细分析,请点击查看中研普华研究院报告《2022-2027年中国造纸行业市场深度分析及投资策略预测报告》。报告对行业相关各种因素进行具体调查、研究、分析,洞察行业今后的发展方向、行业竞争格局的演变趋势以及技术标准、市场规模、潜在问题与行业发展的症结所在,评估行业投资价值、效果效益程度,提出建设性意见建议,为行业投资决策者和企业经营者提供参考依据。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2022-2027年中国造纸行业市场深度分析及投资策略预测报告

造纸(paper making)有机制和手工两种形式。机制是在造纸机上连续进行,将适合于纸张质量的纸浆,用水稀释至一定浓度,在造纸机的网部初步脱水,形成湿的纸页,再经压榨脱水,然后烘干成纸。2...

查看详情

水产品市场规模现状在当今很注意健康生活的今天,食用水产品的安全尤为重要。我国目前对水产品的检测极为严格。2022年...

房贷转经营贷?贷款乱象卷土重来最近一段时间,楼市宽松政策在各地继续上演。深圳作为全国楼市风向标之一,调控措施并8...

国内六氟磷酸锂行业市场前景及现状如何?随着我国六氟磷酸锂技术逐渐成熟,产能、产量增加,价格大幅下降,从而导致六2...

航空摄影发展状况、航空摄影市场趋势如何?伴随着社会经济和城镇建设的不断发展,航空摄影将迎来更大的市场发展机遇,2...

智能物流是利用集成智能化技术,使物流系统能模仿人的智能,具有思维,感知,学习,推理判断和自行解决物流中某些问题...

芝麻是一种油料作物,其脂肪含量非常高,可达到58.9%,其中42.4%为油酸、39.7%为亚油酸、9.8%为棕榈酸、6.4%为硬...

研究院服务号

研究院服务号 中研网订阅号

中研网订阅号