血液制品产业未来趋势如何?目前,国内对于血制品的进口保持高度管控的态度。经过行业洗牌,发展壮大的企业经过规范化的考验,走上快速发展的道路,迎来了有利于扩张的政策东风,浆站审批速度明显加快。

血液制品产业未来趋势如何?目前,国内对于血制品的进口保持高度管控的态度。经过行业洗牌,发展壮大的企业经过规范化的考验,走上快速发展的道路,迎来了有利于扩张的政策东风,浆站审批速度明显加快。

由于国家对血液制品生产企业实行总量控制,不再新批血液制品生产企业;对已有血液制品业务的企业新设浆站存在严格限制,预计血液制品行业浆源不足将长期存在。以具体产品来看,长期以来,50%以上的白蛋白产品需要依赖进口,资历较弱的医院甚至采购不到;静注人免疫球蛋白供应量只可满足30%左右的临床需求量,患者用药困难;凝血因子类产品常常处于短缺,它的替代性产品重组凝血因子类产品又大多依赖进口,售价昂贵。长期的供给缺口给中国医药血液制品的快速发展提供了良好的机遇。现阶段,中国血液制品行业准入壁垒高,参与者有限,同时并购进程已接近尾声,市场集中度较高。此外,血液制品市场规模分配较为均衡,市场竞争激烈。未来随着技术水平的差异化以及产品结构的优化,预计头部企业的优势将逐渐显现,市场集中度有望进一步提高。

近年来,血液制品一直处于供不应求的状态。在临床治疗中,血液制品有着不可替代的作用。随着经济社会发展、产品临床适用症状的增加、老龄人口数量的增长,国内血液制品的需求不断增长,加之新版医保目录中血液制品报销范围逆势大增,可以预计其未来临床需求只增不减。预计未来几年中国血液制品市场规模将会持续走高,到2024年,行业市场规模将超过800亿元,达到822亿元。

在血液制品领域,由于原材料来源于健康人血浆的独特性,单采血浆站数量少且覆盖人口不广,血浆资源有效利用率不高,血液制品产品结构亟需优化。如何进一步提升采浆量,扩大各制品生产规模,提高资源利用率、缓解供需紧张仍是中国血液制品行业面临的最大挑战。

根据中研普华研究院报告《2022-2027年血液制品产业深度调研及未来发展现状趋势预测报告》统计分析显示:

第一节 血液制品行业生产分析

一、血浆进口和自有比例分析

根据对我国血制品需求量和目前每年浆站采浆量的对比比较,不难发现,我国血液制品仍然供不应求,仍需依赖进口血液制品。例如,进口人血白蛋白比例已从2011年的40%增长至2019年约60%,虽然增长趋势放缓,但随着市场需求不断加大,若采浆量得不到较大提升,市场缺口将进一步扩大。

二、血液制品产品结构分析

市场格局:白蛋白、静丙占据80%市场,行业集中度持续提升

2013年以来,我国血制品批签发总量持续快速增长,2013-2019年复合增速为16.79%。其中,2017年批签发量增速下滑至历史低点5.4%,这主要与当年两票制实施导致渠道整合及

去库存、生产企业主动降低产能有关。在经历了2017-2018年的行业去库存后,2019年我国血制品批签发总量达到9071万瓶(按统一规格折算),同比增长21.3%,行业再次进入较高景气度阶段。而2020年新型肺炎疫情的发生,一方面短期内明显提振终端对静丙等品种的需求,另一方面有望大幅加强全国政府部门、医护人员及患者对静丙等品种的认知度,血制品行业长期景气度同样有望进一步提升。

三、血液制品产能产量分析

我国采浆量在经历了2016年的快速增长后增速回落,凝血因子类、免疫球蛋白类产品份额不断上升。我国采浆规模正在不断增长。2019年,我国的采浆规模约为9100吨。2008-2019年,我国采浆规模增长了1.8倍,CAGR约11%。

我国采浆规模受政策影响较大。在过去的20年里,我国政府对血制品行业的管制逐渐规范。1996年,国务院颁布《血液制品管理条例》,标志着中国血液制品管理进入法制化轨道。1998年,血液制品实行GMP准入制度。2001年,国家规定不再批准新的血液制品生产企业。2004-2008年,行业严格管理进一步深化,国家分别开启了批签发制度、检疫期制度,并进行了单采血浆改制。2011年,贵州省卫生厅共关停了16家浆站,导致全国采浆量降低。2012年卫生部提出血液制品倍增计划,希望能够增加血液供应。

第二节 中国血液制品市场供需分析

一、中国血液制品行业供给情况

1、中国适龄采血者人口数量

自“十三五”以来,国内血液制品行业无论是原料血浆采集量,还是血液制品产量、品种均逐年增长,但距离满足临床需求仍有相当差距。在册供浆员数量明显增长,超过了200万人。

2、中国血浆站数量及分布分析

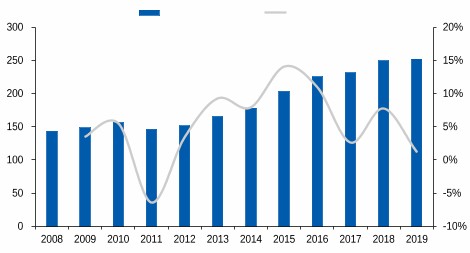

2008-2019年我国单采血浆站整体呈增长态势,2018年则达到257个。整体来说,我国血液制品行业的基础建设建设在逐步加强。

图表:2008—2019年我国单采血浆站数量及变化趋势

数据来源:中研普华产业研究院

3、中国采浆量分析

在中国单采血浆站数量的不断增加以及投入使用下,我国采浆能力大幅提升,据国家卫生部统计数据显示,采浆量从2011年的3858吨增加到2017年的8081吨,增长109.46%,但是2017-2019年我国采浆量增速逐年下滑,2019年采浆量约9100吨,同比增速仅5.8%。

图表:2010—2019年我国采浆量以及增速(单位:吨,%)

数据来源:中研普华产业研究院

同时,因为国内血液制品需求的逐年增长,血液制品行业投浆量也在逐年增长,比较直观的是投采比这一数据,即投浆量与采浆量的比重,从2008-2019年投采比这一数据的走高也可判定,现阶段国内血液制品供需矛盾依然比较严重。

4、单采血浆站企业分布

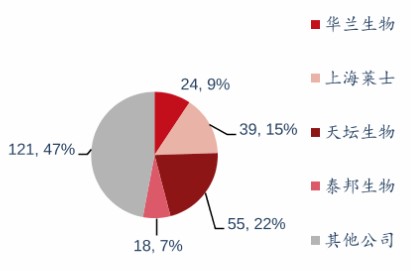

中国自2001年起不再批准新的血液制品制造商,自此发展十余年来形成了华兰生物、上海莱士、天坛生物和泰邦生物(美股上市)四个企业为龙头的新格局,中国现有约35家血液制品企业,2019年全国采浆量约9100吨,四家企业的采浆量合占全国采浆量的55%以上;浆站数量也占据全国浆站和的50%以上。

其中天坛生物,上海莱士和华兰生物的浆站数量都超过了 20家,天坛生物作为一家大型国企,浆站数量更是达到了55家,2019年采浆量达到了1706吨以上,比排名第二的上海莱仕1230吨采浆量还高出了500吨,获取血浆资源能力强,长期成长空间足。浆站方面自卫生部改事业部制为企业子公司制后,多年来政策端口的浆站审批向龙头倾斜。截止2019年,我国血液制品市场规模约为360亿元,而2019年华兰、莱士、天坛和泰邦生物销售总额达166亿元,四家血制品公司占有近一半的全国市场份额。龙头公司高估值,“品牌力”护城河初步形成,龙头马太效应逐渐显著。

图表:我国血制品主要公司浆站数量占比(单位:%)

数据来源:中研普华产业研究院

二、中国血液制品行业需求情况

1、中国血液制品需求市场分析

我国实际血浆需求量超过20,000吨,目前,我国血液制品结构仍以白蛋白为主,存在品种单一、资源有效利用率不高的问题。全国30余家血液制品企业能够生产人纤维蛋白原、三种特免球蛋白、人凝血酶原复合物、人凝血因子Ⅷ的企业不足10家,尤其凝血因子类产品是血友病患者的救命药,常处于短缺状态。如何进一步提升采浆量,扩大各制品生产规模,提高资源利用率、缓解供需紧张仍是我国血液制品行业面临的最大问题。

未来行业市场投资前景如何?想要了解更多血液制品行业详细分析,请点击查看中研普华研究院报告《2022-2027年血液制品产业深度调研及未来发展现状趋势预测报告》。报告对行业相关各种因素进行具体调查、研究、分析,洞察行业今后的发展方向、行业竞争格局的演变趋势以及技术标准、市场规模、潜在问题与行业发展的症结所在,评估行业投资价值、效果效益程度,提出建设性意见建议,为行业投资决策者和企业经营者提供参考依据。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2022-2027年血液制品产业深度调研及未来发展现状趋势预测报告

血液制品属于生物制品范围,主要指以健康人血液为原料,采用生物学工艺或分离纯化技术制备的生物活性制剂。目前,国内对于血制品的进口保持高度管控的态度。经过行业洗牌,发展壮大的企业经过规...

查看详情

稀土电机供需格局如何?我国稀土资源丰富,稀土矿储藏量居全球首位,这为我国稀土永磁电机行业发展奠定了坚实的基础。2...

气流粉碎机行业供需趋势如何?气流粉碎机主要适用于的粉碎机理决定了其适用范围广、成品细度高等特点,典型的物料有:P...

蜂花辟谣老板含泪直播5月17日,有媒体称,“蜂花老板亲自直播,含泪表示:蜂花有37年历史,不是杂牌,一直受外资企业3...

露营是真享受还是“伪精致”?随着近郊出行、短途周边游的兴起,加之小红书、短视频等平台推波助澜,以露营方式远离城?...

美锦能源5亿元成立氢能开发公司企查查APP显示,5月12日,山西美锦氢能开发有限公司成立,法定代表人为林帅,注册资本5...

首套房贷利率降至4.4% 包括苏州、郑州、天津部分银行据了解,目前苏州地区工行、建行、中行、邮储银行信贷经理均表4...

2022年DHA藻油行业现状及发展前景分析

2022年DHA藻油行业现状及发展前景分析

研究院服务号

研究院服务号 中研网订阅号

中研网订阅号