从长远来看,无论是中国还是全球,基础设施、公用事业领域均会诞生巨头上市企业,电信、银行、公路、燃气等领域均是如此,随着水务行业市场化改革的稳步推进,未来水务行业亦将出现大型上市企业,凭借独特的商业模式、领先的市场规模以及优异的盈利能力,中国水务未来亦

当前的水务行业,其发展有望复制燃气行业自煤改气以来的“黄金十年”,在全新的行业增量支撑下,水务行业将迎来二次腾飞的新动能。近期国家多部委接连释放稳经济政策,鼓励和加强基础设施的建设,特别是日前国务院办公厅颁布的《关于推进以县城为重要载体的城镇化建设的意见》,为公司的城乡供水一体化和供排水一体化的战略实施提供了契机。因此, 推动城市供水公共服务向县城、建制镇、乡等延伸是水务企业未来的发展方向,城乡供水一体化将在区域维度为水务企业带来新增量。

我国水务行业是从城市供水行业逐步发展起来的。1949年以来,特别是改革开放以来,由于我国经济的持续快速发展,城市供水能力不足及其对经济和社会发展的制约作用逐渐显现出来,中央及各级地方政府十分重视供水问题,将供水设施建设作为城市基础设施建设的重点,并且对水务行业进行产业化和市场化改革,极大促进了供水行业的发展,使我国城市供水能力快速增加,目前我国供水能力基本上能够适应经济和社会发展的需要。与供水行业相比,我国城市污水处理行业起步较晚、发展较慢,目前我国污水处理行业仍相对滞后。由于我国水污染和水资源短缺问题日益严重,近年来国家出台了一系列政策支持污水处理行业发展,加强污水处理设施建设。

水务行业作为市政公用事业曾长期处在行政垄断之下,形成了"低价+亏损+财政补贴"的经营模式,并使其发展过程中存在政企不分、企业缺乏自主权和积极性、生产效率低下、服务质量差、企业亏损等诸多问题。自20世纪70年代以来,欧美发达国家对水务行业实行私有化,水务行业由传统的福利性、公益性部门转化为具有合理商业利益的产业部门。在借鉴发达国家水务行业发展经验基础上,我国水务行业市场化改革在各地水务系统试点探索和政府积极推动下进行。

水务行业市场化改革极大促进了我国水务行业的发展,使我国水务行业改变了以往严重依赖政府补贴的经营局面。长期以来,我国水价一直实行政府定价。我国水价调整机制初步建立后,尽管各地方不同程度的上调水价使行业盈利状况明显改善,但目前水价也只能基本反映资源开发成本,没有完全覆盖对资源耗费的补偿和对环境污染的补偿,更重要的是没能真实反映市场供求关系和资源稀缺程度。由于我国城市供水价格、污水处理费价格的定价水平仍偏低,并且行业内的一些企业尚未转变经营机制导致经营管理能力较低。

从长远来看,无论是中国还是全球,基础设施、公用事业领域均会诞生巨头上市企业,电信、银行、公路、燃气等领域均是如此,随着水务行业市场化改革的稳步推进,未来水务行业亦将出现大型上市企业,凭借独特的商业模式、领先的市场规模以及优异的盈利能力,中国水务未来亦有较大可能成为行业巨头企业。

据中研普华研究报告《2022-2027年中国水务行业市场深度调研与发展前景预测报告》数据显示

第三章 中国水务行业发展现状

第二节 中国水务行业运行分析

一、水务行业运行规模分析

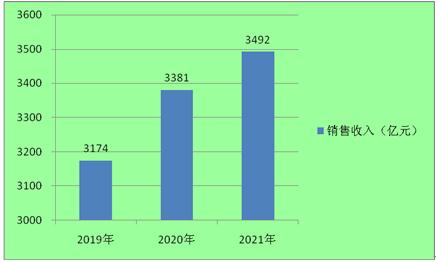

图表:2019-2021年我国规模以上水务企业销售收入

数据来源:中研普华

2011-2021年,我国水务行业保持高速发展,市场规模稳步扩大。2011年,我国水务行业规模以上企业营业收入仅为1166亿元;到2019年,规模以上企业实现营业收入3174亿元。2021年,我国水务行业规模以上企业营业收入达到3492亿元,同比增长3.3%。

二、水务行业运营状况分析

中国水务行业长期以来在行政主导下形成的资源地域配置和分割经营模式,进一步强化了水务自然垄断的特性,各地水务运营基本依赖当地水务公司对水务设施进行维护管理。近年来,随着水务行业市场化程度的不断深化,水务资产产权多元化,原有的投资主体单一局面被打破,水务行业逐步崛起一批新的投融资主体,在巨大而透人的发展前景及赢利空间预期下,中国水务市场出现了各路大军(国际水务公司、大型水务专业投资公司(国有或民营)、非水务类的投资集团(国有或民营)、水务类上市公司、地方性的水务公司)纷纷下水,呈现出一片从未有过的逐鹿争雄的繁荣景象。

近年来随着本币的持续升值,资本流动性溢出问题日益突出,大量境外资本开始快速进入中国水务市场。2006年以来水务市场出现了新的发展趋势。资本正逐步成为当今中国水务市场的绝对主角。外资频繁地出现在中国水务市场的整合、收购中,且收购溢价相当惊人。有些地方政府在追逐自己的水务企业资产成倍变现的时候,似乎忘却了资本追求回报的原始属性,水务项目的服务及服务的效率也由于远没有资本数字好界定而被很大程度上忽视了。随着竞争的加剧,资产溢价走势愈高或水价走势愈低的出现,投资商的利润空间被极大的压缩,从第三方手中购买专业化运营服务的动机和激情大大减弱。这种变化的出现一定程度上导致刚刚开始的水务专业化运营之路变得更加崎岖泥泞。尽管水务运营的空间目前虽然受到一定压缩,但生存的土壤依然存在。在以资本为主流的水务市场格局中,仍然有一些地区的政府清醒地摆脱外来资本的诱惑,以政府和企业间的合作为主导,将政府投资建设的水务项目委托于专业化的水务运营商,以最大程度的提高项目的服务效率,同时让当地民众免遭外来资本和高溢价下利益膨胀的价格威胁。因此,从中长期发展趋势来看,水务市场的特殊性和投资商赢利模式和投资意识的的转变,水务市场良性竞争格局的确立,水务监管体系与法律体系的日益完善,水务监管契约化趋势的形成,使得水务运营公司在专业、技术、品牌和运营方面所具有的运作独立性、运营专业化、技术权威性、服务职业化的比较优势将会愈加突出,效率原则下的专业水务运营细分市场的成长土壤依然肥沃。一个崭新的由政府监管下的由用户、投资商、运营商共同组成的市场化水务行业必将成为中国水务市场未来的主流发展方向。

第三节 中国水务行业竞争分析

一、水务细分市场之间的竞争

在国家长期重视下,我国水务行业经过高速发展,目前全国已建设了几万座给水厂和污水处理厂,重建设轻运营的时代即将转向内部设施更新、技术优化改造、提质增效,自来水水质提升、排水管网运维、污水收集、污染物削减、再生水利用等环节越来越受重视,在概念水厂的引领下,推动灰色设施向绿色设施改造,逐步降低水处理的能耗、物耗和碳排放,推动水务行业绿色可持续发展。

与此同时,单体污水处理与黑臭水体治理类项目主战场将从城市切换至农村,城市原有的新建工程市场也将切换至升级改造、运营维护监管等,产业链中游或将受益。市场资源下沉:城市空间饱和,农村市场接力。自“水十条”发布以后,我国水环境监管重心从总量控制转向质量改善,政策口径也从点污染源治理向面源治理转变,效果导向更加明确。

二、各类水务内部竞争

国内水务行业企业的竞争并不体现在产品的直接竞争,由于水务行业特许经营的特性,国内水务企业的竞争往往表现为对特许经营权的争夺。从我国水务行业的发展历程以及当前市场格局来看,近年来各地方性国有水务企业在市场化改革的发展趋势下积极进行产权体制改革,转变经营机制,并在我国城市化进程中不断发展壮大。与此同时,在我国水务行业市场化改革政策支持下,资本实力较强的民营资本进入水务行业,国内出现了一批民营水务企业,与地方国有水务企业和外资企业争抢市场份额,但目前民营水务企业的整体规模仍较小。在国际水务巨头的兼并收购、跨区域经营的示范效应下,国内一些实力较强的水务企业也开始实施跨区域经营的发展战略,例如首创股份(SH600008)、北控水(HK00371)、深圳水务集团等。因此,近年来国内水务企业面临的市场竞争日益激烈,不仅要参与地区内的市场竞争,还可能要参与跨地区的市场竞争。

欲了解更多市场具体详情可以点击查看中研普华研究报告《2022-2027年中国水务行业市场深度调研与发展前景预测报告》。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2022-2027年中国水务行业市场深度调研与发展前景预测报告

我国水务行业是从城市供水行业逐步发展起来的。1949年以来,特别是改革开放以来,由于我国经济的持续快速发展,城市供水能力不足及其对经济和社会发展的制约作用逐渐显现出来,中央及各级地方政...

查看详情

视频监控行业市场前景及现状如何?尽管已完成大规模的监控摄像头铺设,但目前我国很大一部分的视频监控系统产业并未起2...

室内监控摄像头行业市场前景及现状如何?如今,为了从视频数据中获取关键的信息,从室内监控摄像头行业前端设备到边缘2...

在如今的市场状况下,汉堡已经变成了一部分消费者的一日三餐、聚会团建的选择之一,不再是以前的尝鲜品和“垃圾食品”...

2022年片式电感器行业现状及规模分析片式电感器源于有引线多层瓷介电容器的芯片直接用于混合集成电路(HIC)的贴装。6...

2022年煮蛋器行业现状及规模分析煮蛋器市场近几年一直保持着正向增长,便捷、节能、环保等特点吸引了一批消费者的青睐...

中国医疗机器人行业市场现状 市场规模近80亿元近年来,医疗行业智慧化发展趋势愈演愈烈,医疗器械智能升级已经成为发...

2022中国智慧水务发展前景与市场空间研究

2022中国智慧水务发展前景与市场空间研究

研究院服务号

研究院服务号 中研网订阅号

中研网订阅号