生活美容行业一般都是连锁经营,通过直营或者加盟模式创建连锁经营品牌,提供标准化产品、服务以及标准化的员工培训,各个连锁品牌通过统一的营销模式、销售话术拓客以及推广产品和服务。虽然门店加入连锁经营品牌,但在部分门店采用独立经营的方式。连锁化经营模式可以

生活美容是指运用化妆品、保健品和非医疗器械等非医疗性手段,为消费者进行的诸如皮肤护理、按摩等带有保养或保健性的非侵入性的美容护理服务,具体包括美发、美甲、面部美容护理、美体塑身、足浴、SPA和化妆服务等。

行业内的企业主要是小微企业,一般都有门店,门店的业务主要是美容服务,并通过美容服务推销化妆品等美容产品。由于行业内的很多企业一般都符合小微企业的定义,因此可以享受国家对于小微企业的税收等优惠措施。

生活美容行业一般都是连锁经营,通过直营或者加盟模式创建连锁经营品牌,提供标准化产品、服务以及标准化的员工培训,各个连锁品牌通过统一的营销模式、销售话术拓客以及推广产品和服务。虽然门店加入连锁经营品牌,但在部分门店采用独立经营的方式。连锁化经营模式可以适当简化门店的经营方式,在产品供应、员工培训、营销模式、销售话术、门店管理等方面取得连锁品牌主题的支持,从而获得市场竞争优势。

一般门店的目标客户以女性为主,各类产品对应的目标客户都不同。比如有按摩服务的减肥产品,其目标客户一般在35-55岁的中产女性为主。生美行业的部分企业虽然加入了一些连锁品牌,可是运营方式一般都是以个体户形式的私人小作坊运作为主,是一种典型的”坐商”,主要覆盖门店周边3公里范围内的人群,一般以常住人口为主,有些门店也会开在商业中心,以白领为目标客户。

生活美容行业的产品主要分为三大类:美容仪器、美容服务、化妆品类,其中对于行业内的小微企业而言,他们以从事美容服务为主,兼营其他美容产品的销售。服务加商品打包成一整套产品来销售是主流。

盈利模式为生美行业的产品如化妆品类、服务类产品毛利很高,资金周转速度较快。行业的主要盈利模式是通过口碑、品牌、精心服务、价格大力拓展客户,用心服务客户,让客户满意,提高客户的购买频次和提高客单价来实现盈利。

根据中研普华产业研究院发布的《2022-2027年中国生活美容行业市场深度分析与发展趋势报告》显示:

一、中国美容行业发展

随着时代发展,中国自媒体行业兴起,美容护理理念得以广泛传播。随着中国人民生活水平不断提高,越来越多人开始对自身形象进行投资,日常护肤产品成为中国人民生活持续消耗品,家用护肤仪、化妆品等产品消费也逐渐增加,也有不少人选择使用医疗手段进行形象管理,中国美容行业得到长足发展。2021年,中国居民人均服务消费占人均总生活消费的44%左右,自2015年来,其复合增速比居民人均总消费复合增速高了1个百分点,达7.4%;中国居民人均医疗保健支出占比增至8.78%左右,复合增速达8.89%,比居民人均总消费复合增速高了2.5个百分点。

(一)萌芽期

20世纪70年代末至80年代中期,是我国美容业发展的萌芽期。其主要特点是:在技术和产品的使用上,主要以西方舶来品为主,强调全盘模仿、复制,美容项目比较单一。

在经营模式上以独立的作坊式为主,美容收费普遍偏高;从业人员大多是来自艺术、文化领域里,非常注重生活品位与情趣有开风气之先的勇气和精神的女士。

(二)成长期

20世纪80年代中后期,是我国生活美容业发展的成长期,这一时期较前期有了突出的进步。这一时期虽然仍以舶来品为主,但一些简单的美容手段(如纹绣),已经被运用到生活美容中来;

这个时期大量外出务工的女性开始进入生活美容业,并且日渐成为生活美容的主体力;顾客群开始增加,并且开始对生活美容服务的项目与质量有所选择和要求,对生活美容的需求进一步扩展。

(三)膨胀期

20世纪80年代末至90年代中期,是我国生活美容业发展的膨胀期。这一时期的主要特点是发展速度过快,从业人员良莠不齐,导致生活美容行业的发展缺乏规范,市场相对混乱,行业毁誉参半“利”与“弊”两方面的特点都相对突出。

(四)平稳期

20世纪90年代中后期至现在,是我国生活美容业的发展平稳时期,但在持续发展中,还伴有摇摆和不稳定因素.因此只能视为准成熟期。

这一时期的主要特点是:部分生活美容技术逐渐成熟,如皮肤管理、纹绣、美甲技术的解决,生活美容技术的科技含量明显增强,技术效能项目占绝对优势;同时,从业人员的素质、经营管理的水平、消费者的消费观念等方面也有了长足的进步。

二、中国生活美容行业发展现状

1、行业市场规模

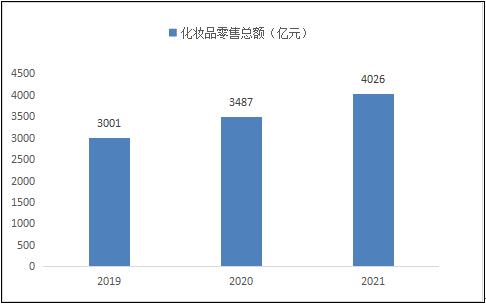

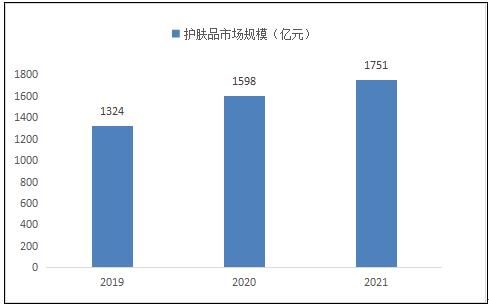

中国短视频行业爆火,个人美容、保养概念广泛传播,中国人民自身美容理念得以完善;随着生活水平提升,中国人民更加注重进行个人日常美容;中国电商平台的发展方便了中国人民对美容产品的购入。至2021年,中国化妆品零售总额达4026亿元,护肤品市场规模经估算也达1751亿元,自2015年的复合增速分别为10.13%、9.54%。其他家用美容产品,如各种家用美容仪等,市场销售情况近年来也直线上升。中国家用美容产品相关行业蓬勃发展,护肤品、化妆品行业逐渐占据生活美容行业更多市场份额。

图表:2019-2021年中国化妆品行业市场规模

数据来源:中研普华产业研究院整理

图表:2019-2021年中国护肤品行业市场规模

数据来源:中研普华产业研究院整理

2、行业区域分布

美容机构行业市场结构中,拥有长三角经济圈的华东市场占比最多,该区域市场前景更为良好,竞争尤为激烈;华北、华南地区分列二、三位,京津、广深等龙头城市带动周边美容机构市场;华中以11.8%的市场占比列第四,武汉、长沙等城市美容机构行业需求较大;西北、东北经济下滑,美容行业需求相对保守;西南地区经济欠发达,美容行业需求较少。

根据美团平台数据显示,按照城市的层级来看,一线城市美业店星,级整体高于新一线城市,新一线城市美业店星级整体高于二线城市。一线城市4星及以上美业商户的占比达到61%,其中北京、上海、深圳、广州4星及以上美业商户的占比分别为67%、67%、55%、54%。新一线城市4星及以上美业商户的占比为50%,其中天津、南京、青岛4星及以上美业商户的占比分别达到69%、65%、58%。二线城市4星及以上美业商户的占比为35%,其中厦门、宁波、哈尔滨4星及以上美业商户的占比分别为61%、54%、48%。

本报告在总结中国生活美容发展历程的基础上,结合新时期的各方面因素,对中国生活美容的发展趋势给予了细致和审慎的预测论证。报告资料详实,图表丰富,既有深入的分析,又有直观的比较,为生活美容企业在激烈的市场竞争中洞察先机,能准确及时的针对自身环境调整经营策略。

了解更多行业数据详情,可以点击查阅中研普华产业研究院的《2022-2027年中国生活美容行业市场深度分析与发展趋势报告》。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2022-2027年中国生活美容行业市场深度分析与发展趋势报告

生活美容是指运用化妆品、保健品和非医疗器械等非医疗性手段,为消费者进行的诸如皮肤护理、按摩等带有保养或保健性的非侵入性的美容护理服务,具体包括美发、美甲、面部美容护理、美体塑身、足...

查看详情

油船行业市场前景及现状如何?“十四五”时期是我国实现第二个“一百年”奋斗目标的起步期,也是我国由石油化工大国向5...

中国已经超过德国,成为世界第一大机床市场,数控机床已成为机床消费的主流,未来数控机床市场巨大。中国机床近些年突...

国产抗抑郁药崛起?近年来,关于抑郁症的关注越来越多。世卫组织公开信息显示,抑郁症是一种全球常见病,世界上大约有2...

无毒生物农药行业市场前景及现状如何?在我国农业生产实际应用中,生物农药一般主要泛指可以进行大规模工业化生产的微2...

国庆假期未成年人能玩多长时间游戏9月26日,腾讯游戏官方发布《关于国庆节假期前后未成年人游戏限玩的通知》。通知提2...

无线路由器行业分析路由器是家庭生活的必备工具,随着近几年智慧家庭,以及直播等行业的快速发展,消费者对于背后支撑...

中国生活美容行业发展现状 生活美容行业经营模式及投前景分析

中国生活美容行业发展现状 生活美容行业经营模式及投前景分析

研究院服务号

研究院服务号 中研网订阅号

中研网订阅号