近几年来,“互联网+政务服务”一直是我国提升各地政务服务水平重要举措。2019年的政府工作报告中曾指出:深化“互联网+政务服务”,各地探索推广一批有特色的改革举措,企业和群众办事便利度不断提高。

近几年来,“互联网+政务服务”一直是我国提升各地政务服务水平重要举措。2019年的政府工作报告中曾指出:深化“互联网+政务服务”,各地探索推广一批有特色的改革举措,企业和群众办事便利度不断提高。截至2019年上半年,我国共有政府网站15143个,主要包括政府门户网站和部门网站。其中,国务院部门及其内设、垂直管理机构共有政府网站1001个;省级及以下行政单位共有政府网站14142个。

我国互联网政务服务用户规模分析

截至2020年12月,我国互联网政务服务用户规模达8.43亿,较2020年3月增长1.50亿,占网民整体的85.3%。数据显示,我国电子政务发展指数为0.7948.排名从2018年的第65位提升至第45位,取得历史新高,达到全球电子政务发展“非常高”的水平,其中在线服务指数由全球第34位跃升至第9位,迈入全球领先行列。

2020年疫情发生以来,全国一体化政务服务平台推出“防疫健康码”,累计申领近9亿人,使用次数超过400亿人次,支撑全国绝大部分地区实现“一码通行”,大数据在支撑疫情防控和复工复产中作用凸显;同时,为化解老年人“数字鸿沟”困扰,及时上线“老幼健康码助查询”功能。

截至2020年12月,全国一体化政务服务平台实名用户总量达8.09亿,其中国家平台注册的个人用户1.88亿,法人用户7.07万;省级平台个人注册用户5.86亿,法人用户1738.1万;部委平台注册用户1783.9万,法人用户65.2万。

国家互联网信息办公室发布的《数字中国发展报告(2021年)》指出,我国电子政务在线服务指数全球排名提升至第9位,“掌上办”“指尖办”已成为各地政务服务标配,“一网通办”“跨省通办”取得积极成效。

电子政务软件行业的最终用户多为政府部门、事业单位等。该类客户通常实行预算管理和招投标制度,各级人大批准通常在一季度集中批准相关政务建设预算;预算计划通过后,安排进行相关招投标工作。

受最终客户预算、招投标以及项目建设周期等因素影响,电子政务软件行业中的企业上半年销售收入一般低于下半年。同时,受春节等传统节假日的影响,第一季度的销售收入一般较低。因此,行业具有一定的季节性特征。

在国家加快数字政务的建设中,市场需求将持续不断的增长,相关市场规模将不断扩大。在市场前景看好的情况下,未来进入该领域的企业会不断增加,市场竞争将日趋激烈。

互联网+政务行业发展分析调研

当前,我国数字政府建设已全面进入快车道。数字政府建设的一项重要目标是推动政务服务高效化和利企便民最大化,在不见面的互联网空间中,要实现各项政务服务的在线和远程办理,其关键和首要是解决电子政务系统中的身份认证的问题。

在数字时代,数字政府是政府高效透明地为民服务,推进国家治理体系和治理能力现代化的重要支撑。通过政府数字化、智能化的运行和服务,可以让人民生活的安全感、获得感和幸福感得到明显提升。

在国家的大力支持和推动下,我国政务服务线上化速度明显加快,网民线上办事使用率显著提升,政务服务向智能化、精细化发展并向县域下沉。首先,大数据、人工智能技术与政务服务不断整合,服务不断走向智能化、精准化和科学化,重构政务服务体验;其次,服务内容不断细化,支付宝、微信开通政务服务入口逐步完善,从车主服务、政务办事到医疗、交通出行、充值缴费等方面全方位覆盖用户生活;再次,县域政务办事移动化速度加快,包括天气、工商、司法、公安等领域在内的县级微博、公众号、头条号等发展迅速。

据中研普华产业研究院出版的《2020-2025年中国互联网+政务行业全景调研与发展战略研究咨询报告》统计分析显示:

第一节 2017-2019年电子政务行业盈利能力分析

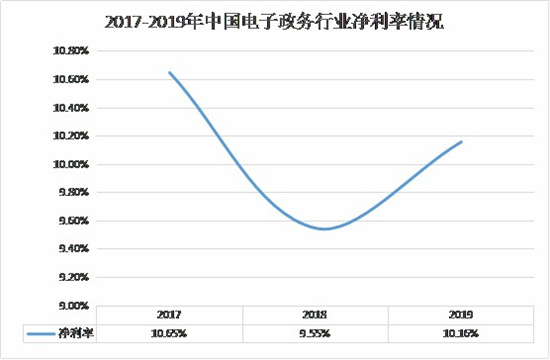

图表:2017-2019年中国电子政务行业净利率情况

数据来源:中研普华产业研究院整理

电子政务行业由于对于技术水平的要求较高,行业的附加值较高,相关服务的盈利水平良好。据不完全统计,2019年中国电子政务行业净利率约为10.16%,在大多数行业中,处于中上游水平。

第二节 2017-2019年电子政务行业偿债能力分析

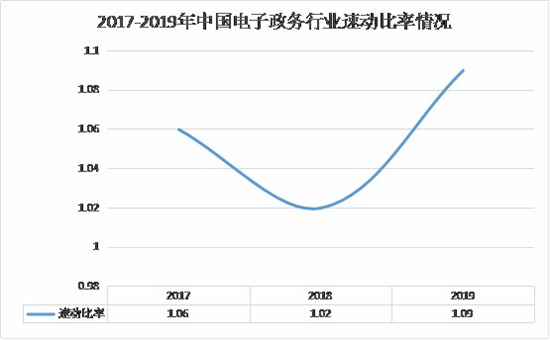

图表:2017-2019年中国电子政务行业速动比率情况

数据来源:中研普华产业研究院整理

电子政务行业的下游是各地区政府相关部门,预算较充足,其支付能力较强,电子政务行业的现金吸纳能力较强。据不完全统计,2019年中国电子政务行业速动比率约为1.09.处于上游水平。

第三节 2017-2019年电子政务行业营运能力分析

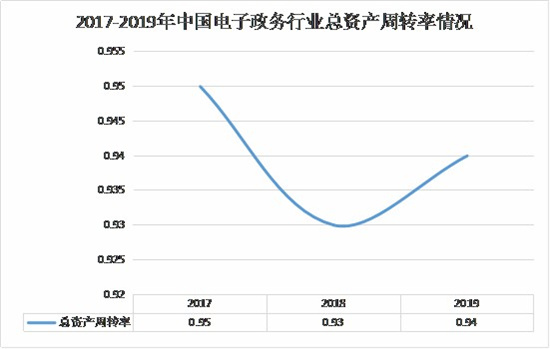

图表:2017-2019年中国电子政务行业总资产周转率情况

数据来源:中研普华产业研究院整理

随着我国政府治理精准化、公共服务便捷化和基础设施集约化水平越来越高,我国电子政务市场将在较长时间内保持较平稳增长,预计到2025年我国电子政务市场规模将达到5152亿元。

新时代下,“互联网+政务服务”的技术升级、顶层架构、投资及建设模式均将发生重要的变化:在技术方面将引入云计算、大数据、AI等创新能力;投资模式已逐步由自建转为服务购买;顶层架构由单项应用的局部建设转为“大平台、大数据、大系统”的整体协同;建设模式由独自建设转为共享共用。在电子政务生态演进的过程中,各细分解决方案领域的龙头厂商,相对竞争优势明显提升;与此同时,转型明显的超大型总集厂商,生态地位也将显著提升。也就是说,电子政务的生态演进将助推各领域龙头企业受益,其竞争优势将得到巩固。

未来行业市场发展前景和投资机会在哪?欲了解更多关于行业具体详情可以点击查看中研普华产业研究院的报告《2020-2025年中国互联网+政务行业全景调研与发展战略研究咨询报告》。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2022-2027年中国航空航天3D打印市场发展状况分析及投资前景预测报告

本报告由中研普华的资深专家和研究人员通过长期周密的市场调研,参考国家统计局、国家商务部、国家发改委、国务院发展研究中心、行业协会、中国行业研究网、全国及海外专业研究机构提供的大量权...

查看详情

销售各类挖掘机数据分析国内外市场则呈现“内冷外热”的局面,国内挖掘机销量继续小幅下滑,国外销量仍向好。据中国工...

通信设备制造行业及产业链分析通信设备行业的市场规模极大,但是从产业链角度来看,通信设备制造业处于整个产业链的上...

花茶的概念花茶(Scented tea),又名香片, 即将植物的花或叶或其果实泡制而成的茶,是中国特有的一类再加工茶。其...

汽车线束是连接汽车电路的网络主体。汽车之中存在大量电气设备和电子电器组件,为使全车线路规整、方便安装、保护导线...

呼吸机市场发展现状、前景如何?随着技术的进步,呼吸机工作能力明显提高。如今“奥密克戎”全球肆虐,国外病例数量节...

“中国制造2025”战略的提出,使我国装备制造特别是高端装备制造业迎来了发展的春天。信息技术与先进制造技术高速发展...

农业植保无人机市场发展分析 农业植保无人机市场规模分析

农业植保无人机市场发展分析 农业植保无人机市场规模分析

研究院服务号

研究院服务号 中研网订阅号

中研网订阅号