近年来,随着快速城镇化及人均可支配收入的不断增长,物业服务百强企业的在管建筑面积及物业数目迅速增加。物业服务百强企业的在管总建筑面积平均数由2015年的23.6百万平方米增至2020年的48.8百万平方米,复合年增长率约为15.63%。物业服务百强企业在管物业平均数由201

第一章 物业服务概况

一、物业服务的概念

物业管理可以分为住宅物业与非住宅物业。其中,住宅物业服务包括保安、开荒清洁、绿化、园艺、及维修保养服务,非住宅物业服务包括商业物业、写字楼、多功能综合楼、政府及其他公共设施、产业园、高速公路服务站、公园及学校等范围内资产的服务。物业管理是物业公司的基础业务,同时也是公司开拓其他增值业务的基础,帮助公司提升在物业开发管理价值链上的服务广度与深度。

第二章 物业服务行业发展分析

一、市场分析

近年来,随着快速城镇化及人均可支配收入的不断增长,物业服务百强企业的在管建筑面积及物业数目迅速增加。物业服务百强企业的在管总建筑面积平均数由2015年的23.6百万平方米增至2020年的48.8百万平方米,复合年增长率约为15.63%。物业服务百强企业在管物业平均数由2015年的154个增至2020年的244个,复合年增长率约为9.64%。由于在管物业的建筑面积及数目增长,物业服务百强企业的平均收益由2015年的540.8百万元增至2020年的1173百万元,复合年增长率约为16.7%。

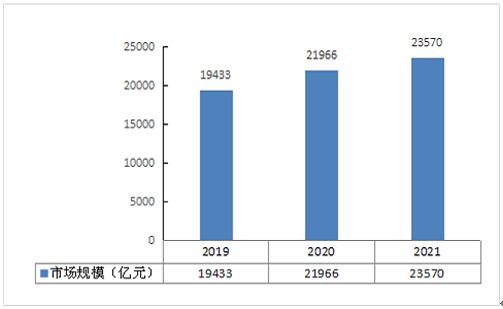

近三年来,我国物业服务行业保持了较好的发展态势,市场规模不断增长,从2019到2021年,行业的市场规模增长了4136亿。

在2019年行业市场规模约19433亿元,2021年达到23570亿元,行业发展态势良好。

图表:中国物业服务行业市场规模

数据来源:中研普华产业研究院

二、我国物业服务竞争格局分析

中国的物业服务行业正走在产业快速集中的路上。例如,产业集中品牌如万科、绿城、保利等总体定位于高端物业园区,品牌溢价能力因服务质量而迅速增强,即使在成本加成的基础物业中也能获得比中小型物管公司更高的利润率。

我国物业行业有着大量的市场定位清晰的企业。例如:万科物业发展有限公司致力于让更多用户体验物业之美好,围绕业主不动产保值增值提供全生命周期服务的市场定位。绿城物业服务集团有限公司以物业服务为根基,以服务平台为介质,以智慧科技为手段的市场定位。长城物业集团有限公司着力于“物业服务发展”与“社区生态建设”双主航道的发展策略。

近年来,“互联网+”思维加速渗透到物业服务领域。从物业服务企业对互联网“看不到、看不懂、看不起”,到如今“物业+互联网”模式逐步迈入成熟期,互联网在物业服务领域的应用,实现了从0到1、从1到N的转变。

三、中国物业服务企业发展分析

2020年,万科物业、碧桂园服务、融创服务在城市服务方面均有收获。以融创服务为例,2020年8月17日,融创物业服务集团有限公司与天津市南开区政府签订战略合作签约。此举不仅是南开区政府在高端物业服务行业全区部署重要举措的一项重大成果,也将是一次政府与企业共同推动“城市服务物业化”的强强合作与战略探路。

万科物业发布业内首个城市服务品牌—“万物云城”,计划未来三年拓百城:2020年10月24日,万科物业发布行业内第一个以城市服务为定位的品牌——“万物云城”。

第三章 物业服务前景趋势分析

一、相关政策

根据建设部2007年164号令《建设部关于修改〈物业管理企业资质管理办法〉的决定》的相关内容,“物业服务企业,是指依法设立、具有独立法人资格,从事物业管理服务活动的企业。”

根据法的等级效力,行政法规必须服从法律,包括立法的原则和条文; 物业管理本身是一种主体平等的委托合同关系,而非上下级的行政管理关系。为避免字意上的歧义,即将物业管理改称物业服务。

2021年伊始,住建部、国家发改委、银保监会等十部委联合发布《关于加强和改进住宅物业管理工作的通知》,政策利好推动资本市场物业板块第一周迎来开门红,已经持续走低5个多月的物业板块重新升温。“十三五”期间,我国物业行业产值持续提升,市场规模增势强劲,行业呈现高速发展态势,2020年预计行业产值突破11800亿元,管理面积超过330亿平方米。

二、前景分析

现阶段,我国物业管理行业正处于政策红利释放、管理规模扩张、管理业态丰富、增值服务迸发的快速发展期,头部企业集中度提升趋势凸显。2020年,500强企业营业收入4070.3亿元,均值8.14亿元,同比增长19.45%,业绩维持持续增长态势。2020年500强企业营业收入占行业总营收的比例为34.49%,较上年增加2.08个百分点。2018年至2020年500强企业营业收入所占市场份额增加3.26个百分点,头部企业的创收能力进一步增强。

中国城镇化水平大幅提高及人均可支配收入显着增长,成为物业管理行业的主要增长驱动因素。随着中高收入阶层的涌现及其消费力不断提升带动对更优质产品和服务的需求,将对中国中高端物业管理服务的发展产生重大影响。在客户需求及激烈竞争的推动下,物业管理公司已进行投资以提高服务质量,且更加注重客户的需求。物业服务百强企业顺应这一趋势,采取多项措施,优化其传统的物业管理服务,并运用技术解决方案提升服务质量。根据中指院的资料,服务质量得到提升的物业管理公司可收取较高的服务费。

专家预计,“十四五”末全行业收入将达2万亿元规模。2020年对于物业管理行业是意义非凡的一年,新冠肺炎疫情激发了物业管理行业的发展。2020年初,上市公司仅有24家,截止到2020年12月底,共有42家物企已经上市。

通过利用云应用、电子商务、物联网、大数据及人工智能等资讯科技,多数物业管理公司得以发展出多元化业务、削减劳工成本并提升盈利能力。此外,通过采用新技术并使用电子服务平台,物业管理公司能够有效整合及分配资源,以提供更加多元化的社区增值服务并进一步将彼等的服务扩展至公共空间管理、社区金融、房地产代理及家政服务。

整个物管行业仍处于高速发展的阶段。在政策利好、技术迭代、人们普遍追求美好生活的时代大背景下,物业服务行业迎来新的发展机遇期。未来十年物管行业规模提升,预计2030年行业规模有望突破3.2万亿。

未来,物业服务将引领房地产业向多元化、综合性的服务集团转型。未来,物业管理不仅提供基础物业业务,还将成为综合性、多元化的服务单元,可能成为智慧城市和社区运营的重要服务群。

展望2022年下半年,房地产开发周期的回暖和企业信贷的回暖将有利于销售规模和盈利能力的恢复,而产业结构调整和新业务线的拓展将继续促进优秀企业的成长。

未来房地产行业的整体发展是一个多维度的发展模式。未来物业公司的核心盈利点不是提供基础物业管理服务,而是按服务体验套餐收费。在提供最基本的物业服务时,按服务套餐收取物业费。这种模式的核心不是简单的物业管理,而是综合业主提供多元化服务。

中研普华利用多种独创的信息处理技术,对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地降低客户投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《2021-2025年中国物业服务行业全景调研与发展战略研究咨询报告》。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2021-2025年中国物业服务行业全景调研与发展战略研究咨询报告

现阶段,我国物业管理行业正处于政策红利释放、管理规模扩张、管理业态丰富、增值服务迸发的快速发展期,头部企业集中度提升趋势凸显。2020年,500强企业营业收入4070.3亿元,均值8.14亿元,同1...

查看详情

近期,网络促销活动正在进行,而在消费中,不难看到家电以旧换新、促进绿色智能家电消费等促进产业绿色循环的举措。我...

国内的煤炭来源有两个途径,一个是国内生产,一个是从外国进口。然而国内煤矿受攻击的改革影响,煤炭的去库存化显著,...

软包装是指在充填或取出内装物后,容器形状可发生变化的包装。用纸、铝箔、纤维、塑料薄膜以及它们的复合物所制成的各...

近年来我国光伏行业以及半导体行业的迅速发展,市场对多晶硅的需求不断增加。多晶硅行业市场供需格局 多晶硅市场发展...

安防行业是利用视频监控、出入口控制、实体防护、违禁品安检、入侵报警等技术手段以及新一代信息技术,防范应对各类风...

保险柜是一种特殊的安保设备,根据其功能主要分为防火保险柜、防盗保险柜、防磁保险柜、防火防磁保险柜,以及防火防盗...

中国建筑企业信息化行业现状分析2022

中国建筑企业信息化行业现状分析2022

研究院服务号

研究院服务号 中研网订阅号

中研网订阅号