胶带产业是一个专注于生产、销售和应用胶带的行业,其产品广泛应用于电子通讯、包装、建筑、汽车制造等多个领域。胶带作为一种具有粘性的物质,能够将两个物体连接在一起,实现包装、固定、粘合、遮蔽等多种功能。随着全球经济的不断发展和制造业的扩大,胶带的需求量持续增长,推动了胶带产业的快速发展。

胶带产业链结构

胶带产业链主要包括上游原材料供应商、中游胶带制造商和下游应用领域。上游原材料供应商提供胶带生产所需的关键原材料,如聚丙烯颗粒(用于生产BOPP薄膜)、聚酯(PET)薄膜、聚酰亚胺(PI)薄膜等薄膜基材,以及亚克力胶、硅胶等胶材料。中游胶带制造商使用这些原材料,通过一系列复杂的生产工艺,如双向拉伸、涂布、复合等,生产出各种类型、规格和性能的胶带产品。下游应用领域则是胶带发挥其价值的舞台,包括包装、电子、建筑、汽车等多个行业。

产业细分领域

根据胶带的不同特性和应用领域,胶带产业可以细分为多个细分领域,如高温胶带、双面胶带、绝缘胶带、特种胶带、压敏胶带、模切胶带等。每个细分领域都有其特定的应用场景和市场需求。例如,高温胶带主要用于电子、电器、电机、通讯等行业中需要耐高温的场合;双面胶带则广泛应用于手机、电脑等电子产品的组装和固定,以及汽车、建筑等领域的粘接。

胶带行业发展现状

据中研普华产业院研究报告《2024-2029年胶带产业现状及未来发展趋势分析报告》分析

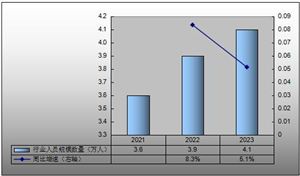

近年来,我国胶带销量保持上升的趋势。据统计,从2017年至2021年,国内胶带销量由234亿平方米增长至357亿平方米,复合增长率达到11.13%;国内胶带市场规模从403.4亿元增长至638.6亿元,复合增长率达到12.17%。这一数据表明,胶带行业正处于快速发展阶段。

市场规模

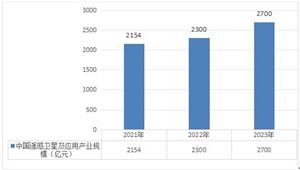

根据市场预测,到2025年,国内胶带销量预计达到439亿平方米,2021年到2025年复合增长率为8.15%;国内胶带市场规模预计达到627亿元,2021年到2025年复合增长率为4.99%。全球范围内,双面胶带市场规模也在持续增长,预计到2032年将增至176亿美元。这表明胶带行业未来市场空间依然较大。

行业政策

国家发展和改革委员会公布的《产业结构调整指导目录(2024年本)》中,对胶带行业提出了相关要求。该目录鼓励发展先进生产能力,依法依规限制和淘汰落后生产能力,防止盲目投资和低水平重复建设。特别是针对地下矿山用非阻燃输送带、以棉帘线为骨架材料的普通输送带和以尼龙帘线为骨架材料的普通V带等落后产品进行了淘汰要求。这些政策旨在推动胶带行业结构优化升级,提高行业整体水平。

胶带行业竞争格局

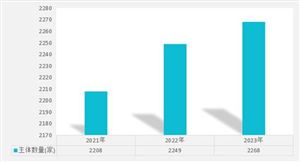

胶带行业的竞争格局呈现出多层次的特点。高端市场主要由欧美大型知名胶带企业占据,如3M、Tesa、日东电工等,这些企业技术实力雄厚,品牌优势明显。国内胶带企业在技术和品质上不断提升,逐步打破了国外企业的垄断地位,市场竞争力逐渐增强。但总体而言,国内企业在高端产品上还存在较大差距。行业内存在大量的小型生产企业和下游裁切商,这些企业生产的胶带产品同质化程度高,技术含量较低,竞争较为激烈。

胶带行业重点企业情况分析

胶带行业涵盖了众多国内外知名企业,这些企业在市场份额、技术实力、产品种类等方面均有所建树。以下是对该行业部分重点企业的简要分析:

国际重点企业

3M:作为全球知名的多元化科技企业,3M在胶带领域拥有强大的技术实力和品牌影响力。其产品广泛应用于建筑、汽车、电子等多个行业,并以其高品质和创新性而著称。

Gorilla Glue, Inc:该公司以生产强力胶水和胶带而闻名,其产品以其出色的粘合力和耐用性受到市场青睐。

国内重点企业

永冠新材:作为国内胶粘带行业的领军企业之一,永冠新材在BOPP包装胶带等细分市场占据重要地位。其产品线丰富,能够满足不同领域的需求。

北京亚诺胶粘制品有限公司(Beijing Yanuo Adhesive Products Co Ltd):该公司也是国内胶带行业的重要参与者,致力于研发和生产各类高品质胶带产品。

这些重点企业不仅在产品质量和技术创新上保持领先地位,还通过不断的市场拓展和品牌建设,巩固了自身在行业中的竞争优势。

技术创新与产品升级:随着科技的不断进步,胶带行业正逐步向高性能、多功能方向发展。环保、可降解、耐高温等新型胶带产品的出现,将满足更多特定领域的需求。

市场需求持续增长:随着电商、物流等行业的快速发展,对胶带等包装材料的需求将持续增长。同时,建筑、汽车、电子等领域对胶带的需求也将保持稳定增长。

环保与可持续发展:环保意识的提高促使胶带行业向更加环保的方向发展。可降解、低VOC(挥发性有机化合物)等环保型胶带产品将成为市场的新宠。

行业整合与并购:随着市场竞争的加剧,胶带行业将出现更多的整合与并购案例。这将有助于优化资源配置,提高行业整体的竞争力。

目前存在问题

原材料价格上涨:胶带的主要原材料如聚丙烯、丙烯酸等价格波动较大,导致胶带生产成本上升。这对企业的盈利能力构成了一定压力。

市场竞争激烈:胶带行业市场竞争激烈,尤其是中低端市场。价格战成为部分企业争夺市场份额的主要手段,这不利于行业的健康发展。

技术门槛相对较低:虽然胶带生产的技术门槛相对较低,但高端产品的技术壁垒仍然较高。部分企业在技术创新和产品升级方面投入不足,导致产品同质化严重。

环保压力增大:随着环保法规的日益严格,胶带行业面临着更大的环保压力。企业需要投入更多资金和资源来研发和生产环保型胶带产品。

胶带行业具有广阔的市场前景和发展空间,但同时也面临着诸多挑战和问题。只有通过不断创新、优化产业结构、提高产品质量和环保性能等措施,才能推动胶带行业持续健康发展

欲获悉更多关于胶带行业重点数据及未来发展前景与方向规划详情,可点击查看中研普华产业院研究报告《2024-2029年胶带产业现状及未来发展趋势分析报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号