据权威机构预测,中国石化物流市场规模已达到数千亿美元级别,并且预计未来几年将保持稳步增长。特别是在全球经济复苏和石油化工产品需求增长的背景下,石化物流市场规模有望进一步扩大。

石化物流是指为包括成品油、醇类、芳烃等石化产品提供一系列物流服务的综合性行业,涵盖运输、仓储、装卸、配送等多个环节。随着全球经济的复苏和石油化工产业的快速发展,石化物流市场需求持续增长。

石化物流市场需求旺盛,市场规模庞大,是连接石化产品供应方和需求方的关键纽带。随着技术的不断进步和市场的不断发展,石化物流行业将继续保持快速发展的态势。

据中研普华产业院研究报告《2024-2029年中国石化物流行业深度调研及发展前景预测报告》分析

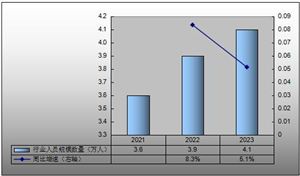

随着全球能源需求的不断增长和中国经济的快速发展,石化物流行业市场规模持续扩大。据中研普华产业研究院发布的《2024-2029年中国石化物流行业深度调研及发展前景预测报告》显示,2023年中国石化物流市场规模预计达到3.1万亿元人民币,同比增长显著。尚普咨询集团的数据则显示,全年市场规模同比增长了10.7%,其中危险化学品物流市场规模约为2.7万亿元,非危险化学品物流市场规模约为4000亿元。预计未来几年,市场规模将保持稳步增长。

国内石化物流行业企业竞争呈现“三足鼎立”的格局,主要包括石化企业下属物流子公司、大型综合物流服务商及其化工物流子公司、专业第三方化工物流服务商。

石化企业下属物流子公司:这类企业如中石油、中石化、中海油等大型国有石油企业旗下的物流公司,拥有完善的石化物流基础设施和设备,能够提供稳定、高效、低成本的石化物流服务。然而,它们的服务范围和品质较为单一,难以适应多元化、个性化的客户需求。

大型综合物流服务商及其化工物流子公司:如顺丰速运、德邦物流等旗下的化工物流子公司,拥有较强的综合物流服务能力和网络覆盖范围,能为客户提供多种模式和多种产品的石化物流解决方案。但这类企业在石化物流行业的深入了解和专业技术上有所欠缺,服务质量和安全水平有待提高。

专业第三方化工物流服务商:如恒力集团、华峰集团等民营企业,以及中石油下属的中国石油天然气管道局等专注于管道运输领域的国有企业。这类企业拥有较高的石化物流专业技术和安全管理水平,但缺乏规模效应和品牌影响力,市场竞争力较弱。

国家对石化物流行业给予了高度重视和支持。从“十一五”计划到“十四五”规划,国家对石化物流行业的支持政策经历了从“积极着手标准的研究制订工作”到“完善危险化学品运输网络”的变化。政策鼓励利用当前的人工智能、物联网技术推动石化物流行业的数字化、信息化、高端化发展。同时,政策还重点提出要建设多式联运的智慧物流网络,推动“互联网+”高效物流发展,提高石化物流行业的法治化水平和发展能力。

未来石化物流行业市场发展趋势分析

市场需求将保持稳定增长:随着国内外经济持续复苏,石油化工产品需求将保持较快增长,从而带动石化物流需求的增长。

技术创新将推动行业转型升级:物联网、大数据、人工智能等新技术在石化物流领域的应用将进一步提高物流效率和安全性,降低运营成本,推动行业向数字化、智能化、绿色化方向发展。

政策环境将优化行业发展:国家将进一步完善石化物流相关法律法规、标准规范、监管制度,提高行业的法治化水平;同时,加大石化物流基础设施建设、技术创新投入和人才培养力度,提高行业的发展能力。

多式联运的智慧物流网络将进一步完善:通过整合不同运输方式的优势资源,提高物流运输的效率和灵活性,满足客户多样化的需求。

服务将更加个性化和定制化:随着市场需求的多元化和个性化发展,石化物流企业需要提供更加全面和专业的物流服务,通过定制化服务满足客户的特定需求,提高客户满意度和忠诚度。

石化物流行业具有广阔的发展前景和潜力,企业应积极应对市场变化和技术创新带来的挑战,加强人才培养和引进,提高服务质量和管理水平,以实现可持续发展。

欲了解更多关于石化物流行业的市场数据及未来投资前景规划,可以点击查看中研普华产业院研究报告《2024-2029年中国石化物流行业深度调研及发展前景预测报告》。

行业研究报告旨在从国家经济和产业发展的战略入手,分析石化物流未来的政策走向和监管体制的发展趋势,挖掘石化物流行业的市场潜力,基于重点细分市场领域的深度研究,提供对产业规模、产业结构、区域结构、市场竞争、产业盈利水平等多个角度市场变化的生动描绘,清晰发展方向。

在形式上,石化物流报告以丰富的数据和图表为主,突出文章的可读性和可视性,避免套话和空话。报告附加了与行业相关的数据、石化物流政策法规目录、主要企业信息及石化物流行业的大事记等,为投资者和业界人士提供了一幅生动的石化物流行业全景图。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号