压力容器行业作为装备制造业的重要组成部分,是国民经济和国防建设的核心产业之一。它是指在内压作用下,能够承受、储存、运输、分离、反应或其他工艺功能的装置,常见的压力容器包括煤气罐、储罐、反应釜、锅炉、冷冻设备等。压力容器在基础化工、煤化工、炼油及石油化工、光伏与医药等领域得到广泛应用,是现代制造业工艺流程中的关键过程装备。

压力容器产业链结构

压力容器产业链主要包括上游原材料供应商、中游压力容器制造商和下游应用行业三个环节。上游原材料主要涉及不锈钢、碳钢、钛材等金属材料以及合金、玻璃纤维等复合材料,这些原材料的质量和供应稳定性直接影响中游产品的质量和成本。中游环节由众多压力容器制造商构成,负责将原材料加工成符合各种工业应用需求的压力容器产品。下游应用领域广泛,涵盖石油、化工、核电、太阳能、航空航天、海洋工程等多个行业。

产业细分领域

压力容器行业可以根据产品种类和终端应用进行细分。按产品种类分类,主要包括天然气压力容器、特殊气体压力容器(如氢气、氮气等)、石油压力容器等。按终端应用分类,则包括低温和低温存储系统、散装液体和冷藏产品的存储终端、水存储、液化天然气存储等领域。

压力容器行业发展现状

据中研普华产业院研究报告《2024-2029年中国压力容器行业市场深度调研及投资策略预测报告》分析

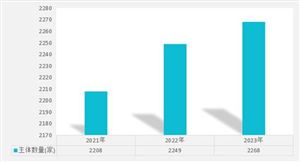

我国已成为世界上最大的压力容器生产国,国内企业在人力成本、原材料采购成本等方面具有优势,吸引了国际压力容器制造向我国转移。然而,我国压力容器行业起步较晚,技术水平与工艺水平较国外公司仍有一定差距,存在自主创新能力弱、关键核心技术对外依存度高等问题。近年来,国家对高端装备制造行业愈发重视,出台了一系列扶持政策,加快产业结构调整和优化升级,为压力容器行业的快速发展奠定了良好基础。

市场规模

根据市场分析报告,全球压力容器市场规模持续增长,预计到2025年将达到262亿美元,年复合增长率约为5.68%。亚太地区特别是中国和印度等国家的工业化、城市化以及能源、化工行业的快速发展是推动市场增长的主要因素。中国压力容器市场规模近年来也呈现出稳健的增长态势,预计到2027年有望超过3,000亿元。

行业政策

为推动压力容器行业的发展,国家出台了一系列相关政策,包括《“十四五”智能制造发展规划》、《高耗能行业重点领域节能降碳改造升级实施指南(2022年版)》、《“十四五”推动石化化工行业高质量发展》等。这些政策旨在加快高端装备制造产业结构调整和优化升级,增强自主创新能力,推动装备制造业快速发展。

压力容器行业竞争格局

压力容器行业竞争格局呈现出多层次、多元化的特点。中、低端压力容器市场集中度较低,竞争相对激烈,同质化产品较多。而拥有自身核心技术、能够自主生产高端压力容器的企业竞争格局较为稳定,各厂家主要依托品牌、质量及技术水平等展开竞争。

重点企业情况分析

国内压力容器行业的重点企业包括江苏中圣压力容器装备制造有限公司、上海森松压力容器有限公司、南京宝色股份公司等。这些企业在技术研发、市场开拓、品牌建设等方面具有较强实力,是国内压力容器行业的领军企业。

智能化、高端化:随着工业4.0时代的到来,压力容器行业正积极响应国家政策,向智能化、高端化、高效能发展,实现能耗“双控”和“双碳”目标。

环保性提升:注重环保材料的选用和工艺的改进,减少有害物质排放,降低对环境的污染。

技术创新:在工艺设计、加工方法等方面不断创新,提高整体技术水平。

业务一体化:打通上下游产业链,实现业务一体化,提高服务水平和市场竞争力。

目前存在问题

尽管压力容器行业取得了显著发展,但仍存在一些问题:

技术水平差距:与国际先进水平相比,我国在高端压力容器制造技术上仍有一定差距,自主创新能力有待提升。

市场竞争激烈:中低端市场同质化竞争严重,价格战激烈,影响行业整体利润水平。

原材料波动风险:原材料价格受宏观经济周期、市场需求和汇率波动等因素影响,波动幅度较大,给企业经营带来不确定性。

安全风险:压力容器在运行过程中存在安全风险,需要企业加强安全管理,提高员工安全意识和操作技能。

压力容器行业在国家政策扶持和市场需求增长的双重推动下,正迎来新的发展机遇。未来,行业需继续加强技术创新,提升自主创新能力,推动产业结构优化升级,实现高质量发展。

欲获悉更多关于压力容器行业重点数据及未来发展前景与方向规划详情,可点击查看中研普华产业院研究报告《2024-2029年中国压力容器行业市场深度调研及投资策略预测报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号